老後に必要なお金、理解していますか?どんなお金がどれくらいかかるのか

では、実際に老後はいつから始まり、どのようなお金が必要なのでしょうか。老後のライフプランの中で、想定されるお金の考え方をお伝えします。

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

老後とはリタイアしたあとの生活。生活費は平均27万円程度

近年では、65歳まで働く人が多くなっています。年金をもらえるのが、一般に65歳からというのも大きな要因でしょう。

2013(平成25)年4月高年齢者雇用安定法の改正で、事業主に対して65歳までの雇用確保が義務化され、さらに同法律は2021(令和3)年4月からは、事業主の70歳までの就業確保の努力義務が付け加えられました。

長く働く環境が整いつつある中で、現段階では年金の受給開始年齢は65歳が一般的ですので、年金生活を「老後」とするならば、65歳からと考えることになります。

では、老後の生活費はいくらかかるのでしょうか。総務省「家計調査報告(家計収支編)2019(令和元)年平均結果の概要」によると、高齢夫婦無職世帯(夫65歳、妻60歳)月額平均支出は、27万928円です。年額にすると325万1136円です。

ただし、この調査対象者は92.7%が持ち家なので、上記月額平均支出には住居費の1万3625円を含みますが、賃貸住宅などでこれより支出が多い場合は、その分上乗せして考える必要があるでしょう。

(参考:総務省「家計調査年報(家計収支編)2019年(令和元年)」(※))

一般的な高齢夫婦で、平均的な支出(年額325万1136円)を年金で賄えない部分が、まず老後に不足する「生活費」です。日本年金機構の「ねんきんネット」に登録すれば、今と同じペースで働いた場合等に65歳からもらえる年金額をシミュレーションできますので、次の試算をしてみましょう。

「老後の夫婦の年金額」 – 「老後の夫婦の生活費(わからない場合は暫定で325万1136円)」= マイナスになる場合に、その「マイナス金額が1年間に不足する老後の生活費」になります。

現在の平均寿命は女性でおよそ87歳、男性でおよそ81歳ですが、今後さらに延びることが予想されるため90歳まで生きるとすると、老後の期間は65歳から90歳まで、25年間あります。1年間に不足する老後の生活費の金額を25年分かけると、準備すべき老後の生活費の総額がわかります。

例えば、夫婦の年金額合計が300万円だと仮定すると、年間25万1136円不足します。この場合、65歳時点で準備する老後の生活費総額はおよそ628万円(25万1136円×25年)です。

老後の医療・介護費用は?

厚生労働省「生涯医療費2018(平成30)年度」によると、1人にかかる生涯医療費は、およそ2700万円ですが、その半分が70歳以降にかかっていることがわかります。

70歳以降に1350万円がかかることになりますが、この負担を軽減する公的な制度があります。

医療保険と介護保険には、高額介護合算療養費制度があります。この制度では、世帯内の被保険者全員が1年間の医療保険と介護保険の自己負担を合算した金額が、一定の自己負担限度額を超えた場合に、申請をすると限度額を超えた分が払い戻しされます。

現役並み所得者(課税所得145万円以上380万円未満、標準報酬月額28~50万円)の場合は、限度額が1年間67万円です。現役並み所得者よりも所得が低い(一般・課税所得145万円未満)場合は、限度額は1年間に56万円です。

例えば、現役並み所得者世帯の夫婦が70歳以降(90歳まで)に高額介護合算療養費を使いながら、準備するべき医療・介護費用は、1340万円(67万円×20年)です。

住宅にかかる費用

住宅は、購入しても賃貸にしても、生涯費用のかかるものです。住宅ローンが終わっていても固定資産税がかかり続け、マンションに暮らしていれば、管理費などもかかります。

また、住宅を購入した人が、老後も見積もらなければならないのは修繕費です。家も一緒に年を重ねていくわけなので、古くなれば当然不具合もでてきます。あるいは、それを機にバリアフリー化をすることもあるかもしれません。

子どもが成長して部屋数はいらなくなる変わりに、より広い空間があるほうが老夫婦には快適な暮らしができることもあるかもしれません。

修繕費やリフォーム費用は人によって千差万別ですが、一般には、戸建ての外回りの修繕などは100万円程度から、バリアフリーのリフォームは戸建てもマンションも500万円程度が多いようです。

自宅で夫婦だけで暮らすことが困難になったら、老人ホームに入ることを考えるかもしれません。民間老人ホームは、入居一時金が高額になることがありますし、入居一時金が不要な場合は月額費用が高額になることもあります。

自宅を売却した資金を入居金の元手にできる場合はよいですが、そうでない場合は、別途用意する必要もあるでしょう。

子どもにかかる費用

夫婦が65歳になる頃には、子どもが独立していることも多いでしょう。あるいは近年の晩婚化で子どもの大学費用の支払いが続いていることもあるかもしれません。

子どもが独立しても、人によっては、結婚式の費用を出してあげたいと思う人もいるかもしれません。結婚すれば、孫が生まれ、孫の成長に伴いいろいろな行事の費用を負担してあげたいと思うこともある可能性もあります。

子どもの教育費は、老後の負担が大きい場合は、子どもに奨学金を利用してもらう方法もあります。子どもの独立後についてはあくまで任意です。しかし、可能性として念頭に置いておくとよいでしょう。

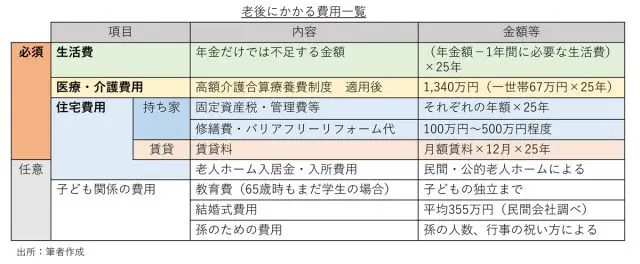

まとめ

老後のお金には、必ず用意しておかなければならないものと、任意で用意するものがあります。まとめると下表のとおりです。

ご自身の場合は、いくらくらい必要なのか試算してみると、老後のための資産運用の目標額の設定にも役にたつでしょう。

(※)総務省「家計調査年報(家計収支編)2019年(令和元年)」

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士