老後資金は2000万円あれば足りるの?(その2) 支出と個人差による総合的なばらつき

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

目次

支出でばらつきが大きいのは住居費

2019年の金融庁金融審議会のレポート(金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」)では、老齢夫婦無職世帯(夫65歳以上、妻60歳以上)における支出の内訳は次のようになっています。

※ベースとなった統計は総務省統計局の「家計調査年報(家計収支編)平成29年(2017年)結果の概要」ですので、金額は2017年時点のものと考えてください。

支出

非消費支出(税金・社会保険料等) 2万8240円

消費支出(食費・住居費・光熱費・交際費など) 23万5477円

支出計 26万3717円

このうち、個人の状況の違いにより金額が大きく変わるのは「住居費」ということができます。同レポートによれば「住居費」は消費支出の5.8%となっており、上記の老齢夫婦無職世帯の消費支出から金額に換算すると1万3658円(23万5477円×5.8%)です。

また、60歳以上の高齢者における持ち家・賃貸の比率(調査年度2018年)は次のとおりです(※1)。

持ち家 88.2%

賃貸住宅 11.3%

その他 0.5%

住居費1万3658円は計算上の平均値のはずですが、持ち家と賃貸住宅で住居費の支出が違うだけでなく、持ち家でも住宅ローンなどの負債がない場合と住宅ローンが残っている場合とでは支出が異なるはずです。

住居費支出におけるばらつき

それでは、住居費支出の金額は大体いくらになるのか見てみてみましょう。総務省が使ったベースデータが公表されていないので、正確な内訳はもちろん分かりません。常識的におおよそそのくらいではなかろうかという数字を取り上げて試算しています。調査年度にばらつきはありますが、いずれも政府機関の統計によるものです(全て月当たり支出額)。

持ち家の平均維持費用:約1万2500円(※2)調査年度2019年

持ち家の住宅ローンの平均返済額:9万7850円(※3)調査年度2014年

賃貸住宅における平均家賃:5万5675円(※4)調査年度2018年

住居費にどこまでの費用が含まれているのかはよく分かりませんが、目安とした1万3658円という金額は持ち家・住宅ローンなしの維持費用に近い数値となっています。

ポイントは、老齢夫婦無職世帯に該当する方で持ち家の住宅ローンが残っている場合、または賃貸住宅に住んでいる場合は、さらに費用がかかるということです。

住居費のばらつきで、どれだけ必要な老後資金が変わるのか

賃貸住宅に住んでいる場合、その差額を加える必要があるので次のようになります。(賃貸住宅における平均家賃:5万5675円(参考リンク(※4) 調査年度2018年を使用して計算します。)

(5万5675円-1万3658円)×12×30年=1512万6120円 ⇒1500万円

老後資金にはさらに1500万円が加わるので、2000万円+1500万円=3500万円が必要という計算になります。

持ち家で住宅ローンが残っている場合については、上記の住宅ローンの平均返済額が勤労世帯を含めたものであること、および住宅ローンの残存年数が何年か分からないので正確に計算をすることはできませんが、自分自身の返済額・返済年数を確認した上で計算をすることは可能です。

収入と支出のばらつきを考慮して必要な老後資金を計算してみると

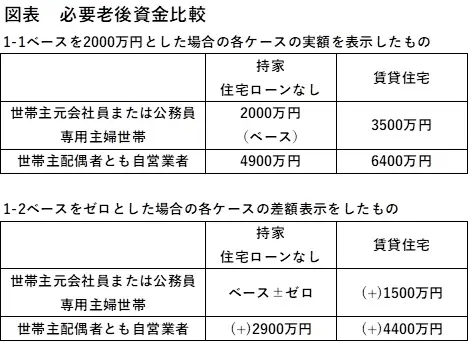

収入と支出のばらつきを考慮して必要な老後資金を計算してみると、次のようになります(金額は概算)。必要な老後資金2000万円のベースは、世帯主:元会社員または公務員で、持ち家・住宅ローンなしの場合としました。

※筆者作成

上記1-1はそれぞれの実額を表示し、1-2はそれぞれの差額を表示しています。典型的な場合で比較しても、最大4000万円以上の差額があることが分かります。

まとめ

前回と今回の2回にわたって見てきたように、必要な老後資金は個人の状況に応じて大きく変わるので、一概に2000万円と要約できるものではなく、むしろ、それ以上必要だということがお分かりいただけたと思います。

ただし、この計算はあくまで居住費のようにばらつきの大きい項目について試算をし、個人差によるばらつきの程度を調べたものです。皆さまも、ご自分の置かれた状況に応じてどのくらい老後資金が必要か、試算してみることをお勧めします。

出典

(※1)内閣府 「令和元年版高齢社会白書(全体版)」 第3節 <特集>高齢者の住宅と生活環境に関する意識

(※2)総務省統計局 「家計簿からみたファミリーライフ」 第4章 年齢階級別に見た暮らしの特徴(図 4-1 世帯主の年齢階級別1世帯当たり年間の住居費(二人以上の世帯)(2019年)

(※3)総務省統計局 「家計調査年報(家計収支編)平成26年(2014年) 家計の概況」P35

(※4)総務省 「平成30年住宅・土地統計調査 住宅及び世帯に関する基本集計 結果の概要」P7

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー