「保険料を払っても、どうせ破たんするだけ。将来、年金はもらえないでしょう」といぶかる人も少なくありません。

勤務先の社会保険に加入している人も、給与天引きされてしまうために払っているだけで、将来年金をもらえるか不安に思っている人もいるようです。

「年金制度は、あと○年で破たんする」という記事が雑誌に掲載されることもあります。実際のところはどうなのか、最近の年金の財政状況を見てみましょう。

Text:村井英一(むらい えいいち)

国際公認投資アナリスト

1級ファイナンシャル・プランニング技能士、日本証券アナリスト検定会員

大手証券会社で法人営業、個人営業、投資相談業務を担当。2004年にファイナンシャル・プランナーとして独立し、相談者の立場にたった顧客本位のコンサルタントを行う。特に、ライフプランニング、資産運用、住宅ローンなどを得意分野とする。近年は、ひきこもりや精神障害者家族の生活設計、高齢者介護の問題などに注力している。

日本の年金制度は「ポイント制仕送り方式」

まず、日本の年金制度は「現役時代に払った保険料を積み立てておいて、老後に受け取る」方式ではありません。現役世代が払った保険料を、すでに引退した高齢者世代が年金として受け取る、いわば「仕送り方式」です。

そのため、基本的には保険料を積み立てていません。実際にはある程度の積立金がありますが、これは過去に年金給付が少なかったころに積み立てられたもので、将来の年金給付の元手となるようなものではありません。

金額も、毎年の年金給付額の3.6年分程度です。この積立金が、あと何年で枯渇するかが話題になったりしますが、現役世代からの保険料収入があれば、年金の支給ができなくなるわけではありません。

では、国民年金の保険料を払っていなくても、将来の現役世代がちゃんと払ってくれれば年金をもらえるかというと、そうではありません。個人個人では、現役時代にどれほど保険料を払っていたかが記録されており、それに基づいて老後に受け取る年金額が決まります。

いわば、「ポイント制仕送り方式」とでも言えるような仕組みです。〝お金〟そのものは、現役世代から仕送りされますが、もらう金額は、自分が若いころに保険料を払った実績で異なるわけです。「○ポイント」という呼び方こそしませんが、現役時代の保険料と支払い月数で、老後の年金額が計算されます。

すぐに財政破たんする状況ではありません

少子高齢化が進むと、「現役世代が払う保険料だけで足りるのか?」という心配が生じます。高齢者に払う年金を賄うために、現役世代の保険料が上昇し続けると、保険料を払いきれなくなり、やっぱり年金制度は破たんするかもしれません。

それを防ぐために、2004年の制度改正でマクロ経済スライドという仕組みが導入されました。これにより、2018年で保険料の引き上げを止め、それ以降は年金の支給額で調整する、ということになっています。

これでもう心配ないのかは、何とも言えませんが(マクロ経済スライドの導入で、年金財政の問題は「解決した」という専門家も少なくありません)、すぐに年金財政が破たんするほどの状況ではありません。

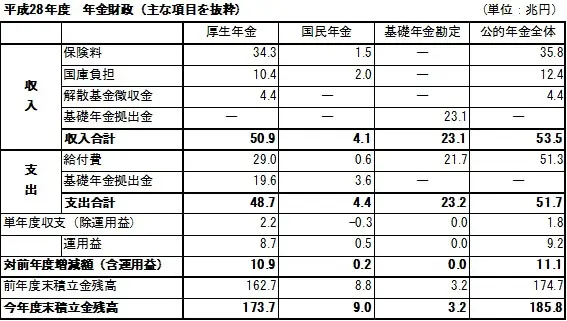

※出典:「公的年金各制度の財政収支状況 平成28年度(単年度収支状況)」(厚生労働省)より筆者加工作成

上の表は、平成28年度の年金財政の主なものを抜粋したものです。

厚生年金と国民年金を合わせた公的年金全体では、平成28年度は支出(年金給付)よりも収入(保険料など)の方が多く、積立金を取り崩すどころか、若干ながらも増やしている状況です(一番右の列、下から5行目「単年度収支(除運用益)」の部分が1.8兆円となっています)。

もっとも、収入53.5兆円のうち12.4兆円は「国庫負担」となっており、税金に頼る部分が少なくありません。そうなると、国が財政破たんを起こすと年金も止まるのか、とそちらが心配になります。

政府がデフォルト(債務不履行)を起こしたら、年金額の見直しが検討される可能性はありますが、直ちに年金の支給が止まるわけではありません。

積立金が185兆円あるからです。もし、財政破たんが起きて税金による補てんが止まったとしても、15年程度は積立金で賄うことができます。その間に財政改革などで体制を立て直すことはできるでしょう。

出典

※「公的年金各制度の財政収支状況 平成28年度(単年度収支状況)」(厚生労働省)より筆者加工作成

Text:村井 英一(むらい えいいち)

国際公認投資アナリスト