【iDeCoとつみたてNISA】老後の資産形成には結局どちらが向いているの?

これから始める方で検討している人もいるかと思いますが、この2つの制度は、長期・分散・積立投資が可能な制度であることは共通ですが、使い勝手は異なります。これからこの制度を活用する方のために、違いなど注意するポイントを簡単にまとめてみたいと思います。

FP事務所 くるみ企画 代表

確定拠出年金相談ねっと認定FP、2級ファイナンシャル・プランニング技能士、AFP(日本FP協会)、企業年金管理士(確定拠出年金)。

大学卒業後、旅行会社、外資系生命保険会社勤務を経て、ファイナンシャル・プランナー(FP)として独立。

「老後資金の不安をゼロにする」特に中小零細企業の退職金を大企業、公務員並みの2000万円以上にするというミッションのもと、マネーセミナーや個別相談、中小企業に確定拠出年金の導入支援を行っている。金融商品は出口が大事。「一生のお付き合い」がモットー。

FP事務所 くるみ企画

末次ゆうじYouTubeチャンネル

制度の違いを理解する

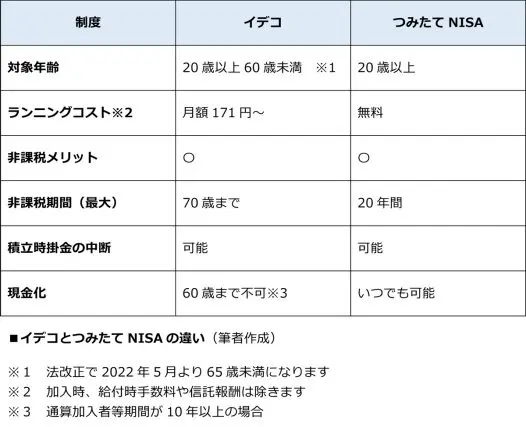

イデコもつみたてNISAも国の制度であるため中身が複雑でわかりにくい面もありますが、老後の資産形成という目的で考える場合は、まずイデコは個人型確定拠出年金という正式名称からわかるとおり、年金制度ですので優先すべき制度です。老後の公的年金を補完する意味でも受け取る年金のことを考えた場合、5年、10年など確定年金で受け取ることができるため(運営管理機関によって異なります)安心です。

一方、つみたてNISAは年金制度ではありません。小額投資非課税制度が正式名称で、株式や投資信託などの金融商品の場合、売却時の投資元本より殖えた部分や分配金に対して20.315%の税金がかかりますが、その税金がかからない(=非課税)という制度です。つみたてNISAの運用商品は、金融庁が定めた一定の条件をクリアした投資信託と上場株式投資信託(ETF)とオープンにされています。

イデコにある掛金の所得控除、受取時の控除といったメリットはありません。非課税期間で20年間、投資額で年間40万円の最大800万円までの枠で投資ができる制度ということです。よって、このつみたてNISAを活用して老後の資産形成を考える場合は、非課税期間が終了する20年後のことをイデコよりも考えて始める必要があります。20年後の年齢は何歳ですか?

■ポイント1

イデコは年金制度、つみたてNISAは非課税期間終了後の20年後が重要

始める年齢や手数料も関係する

では、イデコをまずは優先して考えるとしても、加入する年齢によって変わってくる所もあります。現在は60歳未満の方が加入できる制度なので、50代の方は加入することに躊躇(ちゅうちょ)していた人も多いと思います。しかし2020年5月の確定拠出年金法の改正で、2022年5月から今までよりも5年間延長され、65歳未満まで加入できるようになりました。

年齢のこと以外には、イデコは毎月の口座管理手数料がかかります(申込時や給付、移換時も別途かかります)が、つみたてNISAは申込時など運営管理手数料もかかりません。老後の資産形成目的で長期・分散・積立投資を活用できるなら、まずは自分にとってどちらの制度が適しているか? 始める前に考えてみてはいかがでしょうか?すでに始めている人は、改めて確認をしてみてください。

■ポイント2

年齢、手数料など考えて自分に適している制度を選ぶ・見直す

イデコ、つみたてNISAの併用で考える

イデコやつみたてNISAの活用は、自分に合った方法を選ぶのがベストですが、どっちか1つではなく60歳、65歳以降のライフプランを考えて両方併用することも可能です。

つみたてNISAの場合は、投資する積立金の金額変更や緊急資金が必要な時に、60歳前でも現金化することが可能です。このため、基本はイデコを老後の自分年金として考えながら、使い勝手がよりよい制度として長期・分散・積立投資ができる、非課税制度として活用するのがおすすめかと思います。

注意点としては、非課税期間が最長20年なので、解説したとおり20年後の年齢が大事になります。20代、30代の人はまだ現役で仕事をしている世代なので、ここで終わりではありません。

つみたてNISAの非課税期間が20年間という有期であるため、非課税期間満了後に全部の資産を売却しない限り、特定口座や一般口座の課税口座に移管して運用を続けることになります。

この課税口座に移管した場合は、これまでの非課税というメリットはありません。よって20年後の非課税期間終了後の資産の値上がり益に対しては課税されるので、出口を考えて制度の最大の活用をすることが重要になります。

イデコとつみたてNISAをこれから始める人は、始める年齢やつみたてNISAの非課税期間終了後のライフプランも考えて始めてみてはいかがでしょうか?

■ポイント3

イデコとつみたてNISAの併用もおすすめつみたてNISA非課税期間20年後も考えて始める

執筆者:末次祐治

FP事務所 くるみ企画 代表