年金の繰下げ受給ってどんなしくみ?メリット・デメリットは?

こうした長生きリスクへの対応策として頼れるのが生涯受給できる公的年金ですが、より有効なもらい方として「繰下げ受給」が注目されつつあります。また、2022年4月から年金の繰下げ受給年齢の上限を従来の70歳から75歳へ引き上げるとする年金制度改正法が今年成立しました。

そこで年金の繰下げ受給のしくみを理解し、そもそも自分にとってメリットある制度なのか、メリットがあったとしても何歳からの繰下げ受給がベストなのかをこの機会に考えてみてはいかがでしょうか?

ライフメイツ社会保険労務士事務所代表

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、

社会保険労務士、米国税理士、宅建士

早稲田大学卒業後IT業界に従事していたが、格差社会による低所得層の増加や高齢化社会における社会保障の必要性、および国際化による海外在住者向け生活サポートの必要性を強く予感し現職を開業。

ライフプラン、年金、高齢者向け施策、海外在住日本人向け支援(国内行政手続、日本の老親のケア、帰国時サポートなど)を中心に代行・相談サービスを提供中。

企業向けコンサルティング(起業、働き方改革、コロナ緊急事態の助成金等支援)の実施。

国内外に多数実績をもつ。

・コロナ対策助成金支援サイト

・海外在住日本人向け支援サイト

・障害年金支援サイト

繰下げ受給とは?

現行の年金制度では老齢年金の受給開始年齢は原則65歳です。厚生年金に1年以上加入していた昭和36年4月1日(女性は昭和41年4月1日)までに生まれた方の中には60歳~64歳受給開始年齢の人もいます。

年金の繰下げ受給というのは、この本来の受給開始年齢を遅らせて年金を請求する制度です。ただし遅れてもらい始める分、年金受給額が増額されます。繰下げ受給による加算額は1ヶ月繰下げするごとに0.7%増となります。

例えば、67歳時に繰下げ請求すると24ヶ月遅らせることとなり、受給額が16.8%(=0.7%×24ヶ月)となります。最大5年(70歳)まで繰下げ可能で、この場合42%(=0.7%×60ヶ月)増額されます。そして、この繰下げ上限年齢を2022年から75歳(84%増額)に引き上げる年金制度改正法が2020年5月に成立しました。

意外と関心の低い繰下げ受給

最近は書籍や新聞、インターネットでも繰下げ受給について紹介される機会が増えてきましたが、数年前までは関心の低いテーマでした。国民年金に限っていえば年金受給者全体に占める繰下げ受給者は平成30年度で1.3%であり、繰上げ受給者の12.9%と比較すると繰下げ受給者はまだほんの一部の人に限られています(※)。

一方で、過去5年間の推移を見ると繰上げ受給者の比率は減少傾向、繰下げ受給者は増加傾向となっており、人生100年時代に向けて多くの人が活用を検討していくものと予想されます。

メリット・デメリット~まずは理解しやすい総受給額から考えてみよう

繰下げ請求をするか否かの直接的な判断基準の1つに、生涯の年金受給総額があげられます。増額された年金を本来の受給開始時期より遅れて受給することになるので、一定期間長生きすることで繰下げ請求をしなかった場合の受給総額を上回ることになります。

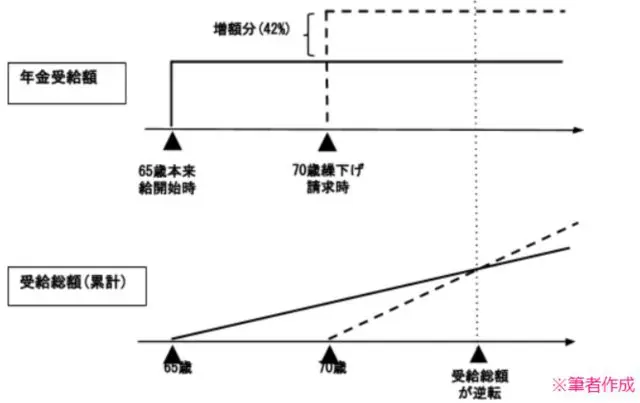

では、それはいったい何年後になるのでしょうか? 下の図は比較しやすいよう、本来の年金受給開始時期である65歳と、5年繰下げて70歳から受給する場合の年金額と年金受給総額を図にしてみました。年金受給額、受給総額(累計)とも本来の65歳開始の場合を網掛けで表しています。

一方、70歳繰下げ時については点線で示した分となります(ここでは見やすいよう75歳からの10年繰下げ時は含めていません)。

下段の受給総額(累計)のグラフからある時期で70歳繰下げ受給時の受給総額が、65歳本来受給開始時の総額を逆転することが分かります。この時期は11年~12年後の81歳~82歳となります。つまり82歳まで長生きすると「お得」になります。ただ現在男性の平均寿命が81歳前後なのでどちらが得かは判断しかねるところです。

メリット・デメリット~その他の要因

上記のとおり、総受給額だけを見れば82歳以上長生きすれば総受給額がプラスになることが分かりましたが、あくまでもこれは単純計算です。実際の受給額は毎年の改定により減額が予想されますし、人によっては82歳より前に死亡するかもしれません。

また定年退職で所得がなくなってから繰下げ年齢に達するまでの資産が十分になければ繰下げをする意味がありません。その他ライフスタイル(元気なうちに旅行やグルメなど消費活動をしたい)、所得増による税金や社会保険料への影響、その他金銭的事情(親からの相続やローン返済)などさまざまな要素が関係するため、メリット・デメリットを導き出すことは容易ではありません。

じっくり検討するきっかけに

上記の「その他の要因」については別の機会に紹介したいと思いますが、今年は新型コロナという特殊な環境下におかれ、仕事を解雇されたり収入が減少する一方で、健康や人生についてじっくり考える時間ができた人もいることでしょう。このような状況をきっかけにライフプランの一部として年金のもらい方についても考えてみてはいかがでしょうか?

(※)厚生労働省年金局 「平成30年度厚生年金保険・国民年金事業の概況」

執筆者:蓑田透

ライフメイツ社会保険労務士事務所代表