夫に先立たれたら…。どんな年金をどれくらい受け取れる?

ところで、生命保険など一般に思い出される保険が民間保険であり、その基礎には「社会保障」があることはご存じでしょうか。社会保障とは、公的な保険のことです。民間保険への加入を検討しているとしても、まずは社会保障の理解が不可欠になります。

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 上級心理カウンセラー

私がFP相談を行うとき、一番優先していることは「あなたが前向きになれるかどうか」です。セミナーを行うときに、大事にしていることは「楽しいかどうか」です。

ファイナンシャル・プランニングは、数字遊びであってはなりません。そこに「幸せ」や「前向きな気持ち」があって初めて価値があるものです。私は、そういった気持ちを何よりも大切に思っています。

遺族基礎年金

ご主人が国民年金(または厚生年金保険)の被保険者(または過去に被保険者であった)の場合、原則として亡くなったときに遺族年金を受け取ることができます。遺族年金には「遺族基礎年金」と「遺族厚生年金」があります。

まずは遺族基礎年金について見ていきましょう。

支給要件

支給要件は、以下のいずれかに該当することです。

・国民年金または厚生年金保険の被保険者であること

・老齢基礎年金の受給資格期間が25年以上あること

対象者

対象者は、死亡した者によって生計を維持されていた「子のある配偶者」または「子」です。

この場合、子とは以下の方に限られます。

・18歳到達年度の末日(3月31日)を経過していない子

・20歳未満で障害年金の障害等級1級または2級の子

例えば、2021年度(2021年4月1日から2022年3月31日)に被保険者が死亡した場合、その間に18歳になる(あるいはなった)子は、これに該当します。一方、2021年1月1日から同年3月31日までに18歳になった子は、これに該当しません。

いずれにしても、遺族基礎年金は「子」がいないと受け取ることはできません。

年金額

受け取れる年金額は、「78万1700円+子の加算」です。子の加算とは、第1子と第2子は各22万4900円、第3子以降は各7万5000円です。

例えば、子どもが2人いた場合の受取金額は、123万1500円となります。

遺族厚生年金

次に、遺族厚生年金について見ていきましょう。

支給要件

支給要件は、以下のいずれかに該当することです。

・厚生年金保険の被保険者であること

・老齢厚生年金の受給資格期間が25年以上あること

・1級または2級の障害厚生(共済)年金を受けられること

対象者

対象者は、死亡した者によって生計を維持されていた以下の方に限られます。

・妻

・子、孫

・55歳以上の夫、父母、祖父母

「子、孫」の範囲は、遺族基礎年金の「子」と同じです。

遺族厚生年金は、「子」がいなくても受け取ることができるということです。

年金額

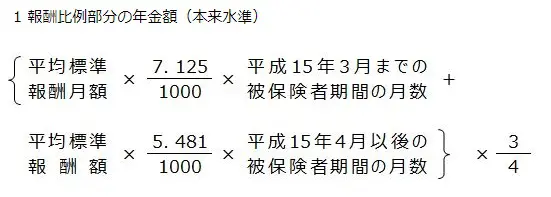

遺族厚生年金の場合、受け取れる年金額の計算式は、少し複雑になっており、以下のように計算します。

出典:日本年金機構「遺族厚生年金(受給要件・支給開始時期・計算方法)」

また、以下の要件のいずれかに該当する妻が遺族厚生年金を受け取る場合には、40歳から65歳になるまでの間、年間で58万6300円を受け取ることができます(「中高齢寡婦加算」といいます)。

・夫が亡くなったとき、生計を同じくしている子がいない

・遺族厚生年金と遺族基礎年金を受けていたが、子が18歳到達年度の末日に達したため、遺族基礎年金を受給できなくなった

・40歳に到達したとき、子がいるために遺族基礎年金を受けている

まとめ

まずは社会保障についてご理解ください。社会保障が、もしものときには最初のセーフティーネットになります。ご主人が亡くなったときには、「遺族年金」がその役目を担います。

遺族年金には、遺族基礎年金と遺族厚生年金があります。厚生年金の被保険者であれば、いずれも受け取ることが可能です。国民年金の被保険者である場合には、遺族厚生年金を受け取ることができません。「子」がいない場合には遺族基礎年金を受け取ることができません。対象者であるかどうかは、確認しておきましょう。

受け取れる年金額は、遺族基礎年金は計算が割と単純ですので、ご自身で確認しやすいですね。遺族厚生年金の受け取れる金額については、保険加入期間や支払った保険料によって異なりますので、個別での計算が必要になります。

いくら保険料を払ってきたのか、保険加入期間はどれくらいなのかを確認しておくことは、遺族年金を計算するときだけでなく、老齢年金(老後の社会保障)を計算するときにも役に立ちます。一度確認してみるのも良いのではないでしょうか。

出典・参考

日本年金機構 「遺族基礎年金(受給要件・支給開始時期・計算方法)」

日本年金機構 「遺族厚生年金(受給要件・支給開始時期・計算方法)」

執筆者:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー