自営業者の年金額はいくら?iDeCoで老後資金を準備するメリットとは

FPオフィス And Asset 代表、CFP、FP相談ねっと認定FP、夫婦問題診断士

保険代理店勤務を経て独立。高齢出産夫婦が2人目を産み、マイホームを購入しても子どもが健全な環境で育ち、人生が黒字になるようライフプラン設計を行っている。子どもが寝てからでも相談できるよう、夜も相談業務を行っている。著書に「書けばわかる!わが家の家計にピッタリな子育て&教育費のかけ方」(翔泳社)

自営業者の年金はズバリいくら?

年金の金額は一人ひとり違いますが、自営業者の場合、年金額は単純です。なぜなら老後の年金は主に2種類、基礎年金と厚生年金ですが自営業の場合は基礎年金のみだからです。

基礎年金は、保険料は一律で誰でも同じ、そして受け取る年金額も満額であれば誰でも同じです。20〜60歳まで年金に加入しますが、その間、未納や免除等なく、きっちり保険料を納めていれば、65歳から満額の年金を受け取ることになります。

満額の年金額は令和3年度で78万900円です。月額換算をすると月約6万5000円ですね。もし保険料を納めていない期間があれば、その割合に応じて年金は削減されます。しかし、後から納めることも可能ですし、60歳以降も国民年金に任意で加入して保険料を納められる制度があります。制度を上手に活用してご自身の年金を増やしましょう。

過去厚生年金に加入していた場合の年金額

過去に厚生年金に加入していた期間がある人は、老後の年金は、基礎年金に加え、厚生年金が上乗せされます。その場合の年金は、いくらになるでしょうか。

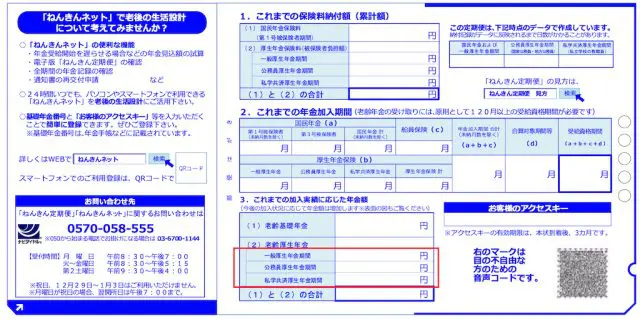

これは、ねんきん定期便に金額が記載されています。50歳以上の人であれば見込額が記載されていますが、50歳未満の人でも金額が記載されています。

下記「3.これまでの加入期間に応じた年金額」は、ねんきん定期便発行時点の年金額のため、将来受け取る年金額ではありませんが、自営業者で、これから厚生年金に加入しないということであれば、ここに記載された厚生年金の金額が老後に受け取る厚生年金の年金額になります。

(出典)日本年金機構「令和2年度「ねんきん定期便」(50歳未満の方) ※令和2年10月〜令和3年3月送付分 ウラ

自分の将来の基礎年金にねんきん定期便記載の厚生年金を加算すれば、ご自身の老後のおおよその年金額の予想はつくのではないでしょうか。確認しておきましょう。

自営業者なら、まずはiDeCoを始めよう

ご自身の年金額を知り「老後は年金だけでやっていけない」と思った人は多いことでしょう。しかし、それは年金制度が悪いわけではありません。そもそも年金制度がこのような仕組みになっているだけの話です。その事実を知った上で、老後対策を行うことが賢明です。

対策としては、まずはiDeCoです。お勧めする理由は、とにかくお得な制度だからです。iDeCoには掛け金の上限がありますが、自営業の場合、国民年金基金、付加保険料と合わせて月額6万8000円です。この6万8000円は全額経費として差し引けます。自営業の場合、支出を経費にできるかどうかは気になるポイントではないでしょうか。

一般的な経費とは扱いが異なりますが、「小規模企業共済等掛金控除」という控除を使って、確定申告の際に所得から掛け金全額を差し引けます。もし毎月6万8000円を積み立てたら、控除額は年間81万6000円です。

自分の老後のためにお金を積み立てると、これだけの金額を経費として差し引けるのです。もちろん住民税も同様です。節税額としては所得税の税率が10%なら、年間81万6000円×10%=8万1600円、住民税の税率は誰でも約10%ですから、同じく8万1600円、所得税と住民税合わせて年間約16万円もの節税が可能ということです。

早く始めることが大切

iDeCoを始めるなら、早く始めることをおすすめします。その理由は3つです。

まず1つ目は、当然ですが早く始めるほど老後の必要資金に対する積立額が少なくて済むということです。5年間で1000万円貯めるのと20年間で1000万円貯めるのでは、後者の方が月々の負担は小さいですよね。したがって無理のない家計運営をするためにも、早めのスタートをお勧めします。

2つ目の理由は、先にお伝えした節税の効果です。スタートが遅ければ遅いほど、節税のチャンスを逃していることになります。もったいないですよね。

そして、3つ目は受取時の税金のことです。iDeCoは受取時に税金がかかりますが、一括で受け取るなら加入期間が長ければ長いほど非課税で受け取れる上限額が高くなります。

例えば、加入期間が10年だと400万円までは非課税で受け取れますが、30年だと1500万円まで非課税上限がアップします。

このように早く始めるメリットはとても大きいのです。老後の生活のため、そして今の老後不安を解消させるためにも、今からiDeCoを始めましょう。

執筆者:前田菜緒

FPオフィス And Asset 代表

1級ファイナンシャル・プランニング技能士、CFP(R)認定者

確定拠出年金相談ねっと認定FP、2019年FP協会広報スタッフ