人生で支払う「国民年金」の総額は?元が取れる年齢や受給額もあわせて確認

今回は国民年金加入期間に支払う保険料額と、65歳以降に受給できる額について詳しく解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

年金保険料は毎年見直される

国民年金保険料についてまず知っておくべきことは、国民年金の保険料は収入額に関わらず誰もが同じ金額を支払うということです。そのため、受給できる金額も基本的には同じになります。一方、厚生年金の保険料は月収がいくらなのかによって変動します。収入が多い人は保険料の額も多くなる代わりに、受給できる金額も多くなるというわけです。

また、保険料は毎年見直されます。そのため、将来の保険料がいくらになるのかを事前に知ることはできません。具体的には、国民年金保険料は「平成16年度に定められた保険料額×保険料改定率」によって決まります。保険料改定率の計算式は「前年度保険料改定率×物価変動率×実質賃金変動率」です。

令和元年度以降、保険料額はあらかじめ1万7000円に定められており、実際の保険料額は令和3年度は1万6610円でしたが、令和4年度は1万6590円です。物価変動率や実質賃金変動率がマイナスだった場合、それに合わせて実際の保険料額も少なくなるというわけです。

将来の変動分を事前に予想することはできないので、仮にあらかじめ定められた保険料額1万7000円を全加入期間である40年間支払うとしましょう。その場合「1万7000円×480ヶ月」で816万円を生涯で支払うことになります。

受給額はいくらになるの?

おおよその支払う金額が分かったら、次に気になるのはいくら受給できるのか、ということでしょう。65歳以降に受け取れる老齢基礎年金額も、国民年金保険料と同じく毎年見直されます。そのため、事前に将来いくらもらえるのかを正確に計算することはできません。そこで、令和4年度の受給額を参考に計算してみましょう。

令和4年度の老齢基礎年金額は満額で77万7800円(月額6万4816円)です。ただし、もしも未納期間や免除期間などがある場合、その分が差し引きされます。今回は満額を受け取れるとしましょう。

令和4年度以降も受給額が同額であると仮定するならば、先ほど算出した国民年金保険料の総支払額分を受け取るには10年5ヶ月かかります。75歳の5ヶ月目で元が取れ、それ以降は長生きすればするほどお得になるというわけです。

では、繰下げ受給をした場合はどうなるでしょうか。繰下げ受給とは、老齢基礎年金の受給時期を遅らせることで受給額を増やすことができる制度です。

この場合、令和4年度の受給額で計算すると、5年遅らせた人は42%が加算されるので70歳以降に年間110万4476円を受け取れます。元が取れるのは77歳の4ヶ月目以降です。10年遅らせた人は84%が加算されるので年間145万1152円を受給でき、約6年後である80歳の7ヶ月目で元が取れます。どちらの場合も元が取れるまでの期間は遅くなるものの、その後はより多くの年金を受給できます。

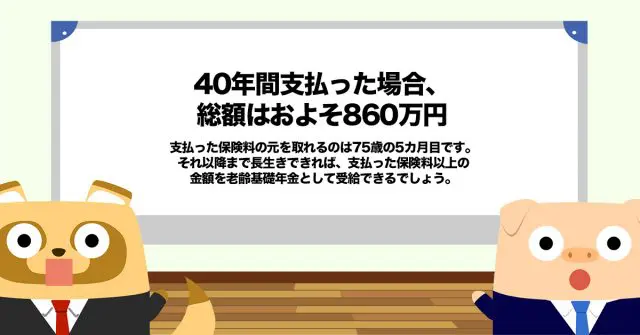

支払った年金保険料の元が取れるのは76歳以降!

もしも未納や免除がなく国民年金保険料を40年間支払った場合、総額はおよそ860万円になります。支払った保険料の元を取れるのは75歳の5ヶ月目です。それ以降まで長生きできれば、支払った保険料以上の金額を老齢基礎年金として受給できるでしょう。もっと長生きできる自信がある人は、繰下げ受給をして受給額を増やすのもひとつの方法です。

出典

日本年金機構 国民年金保険料の額は、どのようにして決まるのか?

日本年金機構 令和4年4月分からの年金額等について

日本年金機構 年金の繰下げ受給

執筆者 : FINANCIAL FIELD編集部