「富裕層」と呼ばれる人たちの年金平均受給額はどれくらい?

富裕層の定義や年金の受給額について、収入や年金の種類別にご紹介します。日本の年金制度についても解説しているため、参考にしてください。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 上級心理カウンセラー

私がFP相談を行うとき、一番優先していることは「あなたが前向きになれるかどうか」です。セミナーを行うときに、大事にしていることは「楽しいかどうか」です。

ファイナンシャル・プランニングは、数字遊びであってはなりません。そこに「幸せ」や「前向きな気持ち」があって初めて価値があるものです。私は、そういった気持ちを何よりも大切に思っています。

「富裕層」とは?

「富裕層」とは、野村総合研究所の定義によると、純金融資産保有額が1億円以上5億円未満の層を指します。純金融資産保有額とは、預貯金や株式、債権、投資信託、年金保険などの金融資産の合計から負債額を差し引いたものです。

富裕層と呼ばれる人たちはどれくらいいるのか、2020年に野村総合研究所が発表した2019年の「純資産保有額の階層別にみた保有資産規模と世帯数」を見てみましょう。

| マーケットの分類 | 世帯の純金融資産保有額 | 世帯数 |

|---|---|---|

| 超富裕層 | 5億円以上 | 8.7万世帯 |

| 富裕層 | 1億円以上5億円未満 | 124万世帯 |

| 準富裕層 | 5000万円以上1億円未満 | 341.8万世帯 |

| アッパーマス層 | 3000万円以上5000万円未満 | 712.1万世帯 |

| マス層 | 3000万円未満 | 4215.7万世帯 |

日本の総世帯数は、2021年の総務省の統計によると5402.3万世帯です。富裕層の124万世帯はかなりの少数だということが分かります。

富裕層の年金平均受給額はどれくらい?

公的年金は、日本に住む20歳以上60歳未満の人すべてが加入する国民年金と、会社員や公務員が加入する厚生年金の二階建てになっています。厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」によると、年金の平均受給額は老齢厚生年金が14万6145円、老齢基礎年金が5万6358円です。

加入している年金の種類や収入によって、受給額は変わります。厚生年金に加入している人は、一階部分の国民年金と二階部分の厚生年金の両方に加入しているため、将来受給できる年金額が国民年金だけの人より多くなります。

それでは、富裕層の年金平均受給額を年金、収入別に見ていきましょう。

年収1億円の会社員や会社経営者の場合

富裕層の純金融資産保有額は1億円以上5億円未満とされていますが、年収は人によってさまざまです。そこで会社員や会社経営者の年収を1億円として、将来受け取れる年金受給額をシミュレーションしてみましょう。

条件は次のように設定します。

●年収1億円

●55歳男性

●23歳~60歳まで就業

| 老齢厚生年金 | 月13万8000円 |

| 老齢基礎年金 | 月6万4000円 |

| 合計 | 月20万2000円 |

平均年金受給額と比べて、それほど高くはありません。老齢厚生年金は標準報酬月額をもとに計算されます。標準報酬月額の上限は63万5000円で、それ以上はどれほど年収が高くても同じ保険料になります。そのため、年収1億円でも年金額が高くなるわけではないのです。

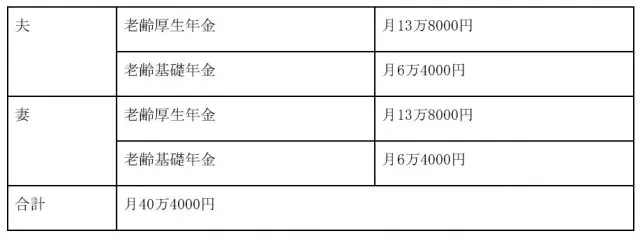

世帯年収が1億円の場合

次に、世帯年収が1億円で、条件を次のように設定して年金受給額をシミュレーションします。

●夫の年収6000万円、妻の年収4000万円

●夫妻ともに55歳

●23歳~60歳まで就業

妻も働いて厚生年金に加入している方が、同じ世帯年収であっても、世帯としての年金受給額が高くなります。

個人事業主の場合

個人事業主が加入できるのは国民年金だけで、将来受給できるのは老齢基礎年金のみです。老齢基礎年金の受給額は物価や賃金の変動などで変動します。2022年1月時点で老齢基礎年金の満額は月額6万5075円です。

富裕層でも平均年金受給額が高くはならない

富裕層の純金融資産保有額は1億円以上と多額ですが、平均年金受給額はそれほど多くないことが分かります。早めに将来の年金受給額を把握しておき、老後に備えておきたいものです。

出典

株式会社野村総合研究所「NRI 富裕層アンケート調査」

総務省「住民基本台帳に基づく人口、人口動態及び世帯数」

執筆者:FINANCIAL FIELD編集部

監修:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー