年金の疑問「将来年金はどれだけもらえるのか?」「どうせもらえないなら払う意味がないだろう」

2級ファイナンシャル・プランニング技能士、DCマイスター協会認定、トータルライフ・コンサルタント(生命保険協会認定)

2級ファイナンシャル・プランニング技能士

DCマイスター協会認定

トータルライフ・コンサルタント(生命保険協会認定)

あらゆる場面における

「公的サービス」「資産運用法」「相続対策」等あらゆる場面において、

『お金を残す』に特化したライフプランニングを提供しています。

年金制度の現状

初めに、年金制度について見ていきましょう。

「公的年金は、個人が納めた保険料を積み立ててその運用益とともに個人に返す(=積立方式)のではなく、現在の現役世代の納める保険料によって現在の高齢者の年金給付を賄うという、「世代と世代の支え合い」、すなわち世代間扶養の仕組み(賦課方式)によって成り立っています。」(日本年金機構:HPより引用)

ご存知の通り、65歳以上の人口は増加し、生産年齢(年金を払う人)の人口は減少傾向にあります。それにより、多くの国民が不安を抱えることとなっているのも事実です。老後の年金という視点に立てば、個々の努力が大切だと言えるでしょう。

しかしながら、年金制度は老後だけの話ではありません。今のわたしたちのための制度でもあるのです。

年金制度の仕組み

よく言われる年金とは、「老齢年金」(老後の年金)のことです。他にも「遺族年金」「障害年金」という制度があります。「老齢年金」「遺族年金」「障害年金」の3つで年金制度が構成されています。

「遺族年金」とは、読んで字のごとく、遺族のための年金です。例えば小さなお子さまがいる家庭のご主人が亡くなった場合、「老齢年金」を受給できない代わりに、奥様とお子さまに対して「遺族年金」が給付されます。

生命保険に加入する際は、自分の場合「いつの時点でいくらの「遺族年金」の受給が見込めるのか?」を確認すると、無駄が省けることがあります。続いて「障害年金」とは、身体に障害を負ってしまった(または、障害を負っている)場合に、自身が受給できます。

家族構成や現在加入している年金種類によって(自営業・会社員・公務員などの働き方によって加入する年金の種類が変わります)受給できる金額は変わりますが、老後だけでなく、現在のご自身やご家族の生活を守るための年金制度も、国が用意してくれているのです。

今後の展望と今からできること

では、今後、年金はどうなっていくのでしょうか?この点の不安についてよく相談を受けることがあります。前述しました通り、年金受給者の人口は増加し、生産年齢人口は減少している状況です。そのため、以下のことが予測されています。

・年金保険料率(年金保険料)の上昇

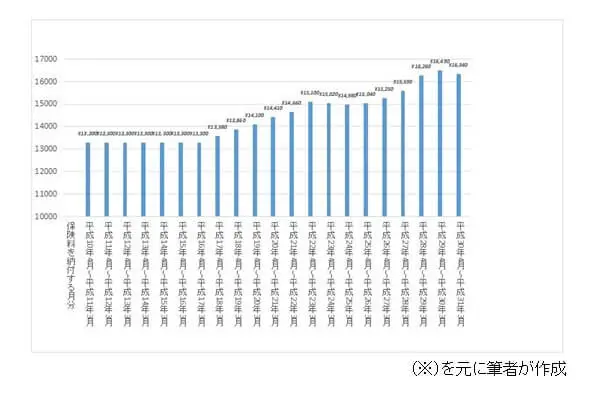

下記の表は、過去これまでの、国民年金保険料の推移を表しています。筆者は昭和52年生まれですが、生まれた当時は2200円、今はおよそ1万6400円。物価も違うし、環境が違うのは当然ですが、かなりの差を感じます。

・受給年齢の引き上げ

よく新聞やニュースなどでも、年金受給年齢を引き上げるべきといった話を聞きます。人口の現状から考えても、今後検討されていくことでしょう。

根本匠厚生労働相は2018年10月3日の記者会見で、原則65歳の公的年金の支給開始年齢を一律に引き上げることについて「ただちには考えていない」と明言しました。働く高齢者を増やすため、「70歳を超えてから」年金を受け取ることができるよう、制度改革を進める方針を出しています。

このようなことも念頭に置いたライフプランの検討が必要かもしれません。

まとめ

年金は、老後の年金のみならず、「遺族年金」や「障害年金」といった、わたしたちにとって、とても重要な「仕組み」があります。

しかし、超高齢化社会と言われる今、年金受給年齢の引き上げや、年金そのものの金額が変化する可能性も考慮に入れ、ライフプランニングをしていかなくてはなりません。

今から少しずつでも、国が推進する「個人型確定拠出年金(iDeCo)」や「つみたてNISA」などの手段を活用して、老後に備えることが大切です。それとともに、安倍内閣で打ち出している「一億総活躍社会」というキーワードにある通り、生涯収入を生み出すための下地作りも必要ではないかと思います。

あらゆる方向に目を向け、自分に合った方法で将来に備え、小さなことから始めていくことが年金対策の第一歩になるのではないでしょうか。

出典

(※)日本年金機構「国民年金保険料の変遷表」

執筆者:阿久津和宏(あくつ かずひろ)

2級ファイナンシャル・プランニング技能士、DCマイスター協会認定、トータルライフ・コンサルタント(生命保険協会認定)