人生100年時代をどう乗り切る? トンチン保険は有効なのか?

寿命が延びる傾向が続く中で、公的年金では不足する費用を貯蓄で賄う場合、老後の人生が長くなればなるほど、その不足額すべてを貯蓄で賄いきるには限界があるかもしれません。

日本の民間保険会社でも、生きている間中、終身で年金を受け取れる保険、いわゆるトンチン保険を扱うようになりました。

終身年金は公的年金と同様に、長生きリスクに備えるセーフティーネットの効果が期待できます。はたして、トンチン年金は有効なのでしょうか。

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

「トンチン年金」って何?

トンチン年金という一見コミカルな名前は、この仕組みの考案者、イタリア人のロレンツォ・トンティに由来しているといわれています。ですから正確には「トンティ考案型の個人年金保険」ということになります。

その仕組みとは、みんなが出し合ったお金(保険料)から年金を支給しますが、先に亡くなる人の支払った保険料が、生き残った人の年金原資となります。

死亡保障がなく、解約時あるいは死亡時の返戻金を低く抑える代わりに、長生きしている人へ終身年金を支払えるようにするというのがこの保険の考え方です。

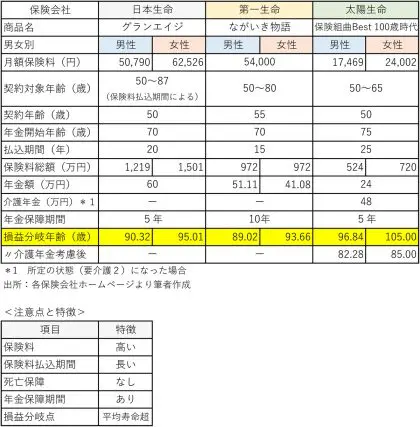

日本生命「Gran Age(グランエイジ)」、第一生命「ながいき物語」、太陽生命「保険組曲Best 100歳時代年金」などがこのトンチン年金にあたります。

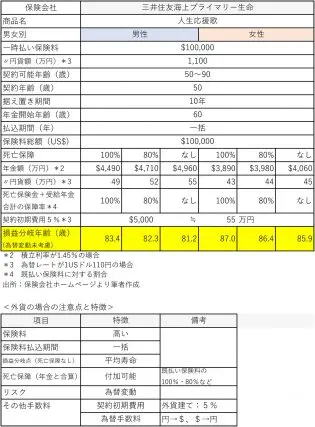

このほか、死亡保障をつける選択もでき、保険料は一括払い、通貨も米ドルなどの外貨または円貨を選択できるというものもあります。それが、三井住友海上プライマリー生命「人生応援年金」「〜人生100年私の選択〜 あしたのよろこび」などの商品です。

いずれの商品も50歳以降から加入できるので、これまでiDeCoやつみたてNISAなどを利用していなかった人などでも、終身の自分年金を確保することが可能です。

それぞれの特徴と注意点

下表にそれぞれの特徴をまとめました。

死亡保障がなく、月額保険料を日本円で払うタイプ3つに共通する特徴は、月額保険料が比較的高く、保険料の支払総額も高額になりがちだということです。余裕があれば、保険料の一部を前払いして月額保険料を安くするなど月々の負担を低く抑えることは可能でしょう。

終身年金をもらうための保険ですので、保険料が高いのはある程度仕方のないことですが、平均寿命を超えてかなり長生きしないと受取年金の総額が払込保険料を下回る、つまり損をする可能性があります。長生きリスクに備える保険だから仕方ないと割り切れるかどうかがポイントです。

太陽生命「保険組曲Best 100歳時代年金」では、介護年金とセットになっており、要介護2の状態にならなければ、介護年金部分はもらえません。しかも、介護年金の年金額は通常年金の倍額になっていますので、介護保険により重点が置かれた仕組みになっています。

介護保険についての考え方は難しく、すべての高齢者が長い介護期間を要するとは限りません。公的介護保険の存在を考慮すると、必ず利用するかわからない介護年金の比率が高いことは、契約者にとって必ずしも有利ではないかもしれません。

一方、外貨建てのトンチン保険はどうでしょうか。

保険料の払込みは一時払いのみです。外貨の場合は5万米ドル(または豪ドル)から1ドル単位で10億円相当額まで、円貨の場合は500万円から1万円単位で10億円まで保険料を払うことができるので、まとまった資金のある人向きです。

据置期間は、上記表の例では10年としていますが、0年~10年の間で選択できます。据置期間が長いほど1年ごとの年金額が多くなります。また、死亡保障をつけるかどうかを選択できるのも特徴です。死亡保障の割合を減らすと、年金額は多くなります。

前述の3つの保険に比べると、三井住友海上プライマリー生命の商品は、自由度が高い設計になっています。損益分岐年齢も、比較的有利です。

ただし、その分注意すべき点もあります。保険料が一括払いで金額が大きいため、外貨の場合は払込時の為替レートに大きな影響を受けます。

円安の時に支払うと、後々年金で受け取る時の為替レートによっては、想定した年金額を受け取れなくなる可能性もあります。もし、外貨預金などですでに当該通貨を一部ないしは全部用意できている場合は、それを充当すればその分為替リスクを減らすことはできるでしょう。

そのほか、契約初期費用として、外貨の場合は支払保険料の5%、円貨は3%がかかります。保険料払込時、年金受取時など、通貨の交換が必要な場合は、その都度、為替手数料がかかります。

公的年金も実はトンチン年金

公的年金も終身支給されるので、実はありがたいトンチン年金の一種です。一般には65歳から受給しますが、申請すれば受給を遅らせること(繰り下げ受給)もでき、その場合は年金が割り増しになります。

例えば、65歳からではなく70歳から受給すると、5年間遅らせることで42%年金が増えます。この増額は生涯続くことになります。

65歳から100万円の年金を受給する見込みの人が、5年間遅らせると500万円の年金を見送ることによって、70歳から年に42万円の年金が上乗せされて、142万円の年金を生涯受け取ることになります。この場合の損益分岐年齢は81.9歳です。

上記例の場合、トンチン年金に500万円投資して5年間据え置くと、70歳から42万円の年金がもらえるようになることと経済効果は似ています。しかも為替リスクや為替手数料はなく、損益分岐年齢はどの民間保険会社よりも有利になることがわかります。

ただし、日本の公的年金制度ですので、今後の制度改正などで変更になる可能性には注意しておきたいところです。

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士