パート主婦(夫)でも老後のお金を増やせるコツって?

ファイナンシャルプランナー、相続診断士

公的保険アドバイザー/確定拠出年金相談ねっと認定FP

岡野あつこ師事®上級プロ夫婦問題カウンセラー

大手流通業界系のファッションビジネスを12年経験。ビジネスの面白さを体感するが、結婚を機に退職。その後夫の仕事(整体)で、主にマネージメント・経営等、裏方を担当。マスコミでも話題となり、忙しい日々過ごす。しかし、20年後に離婚。長い間従事した「からだ系ビジネス」では資格を有しておらず『資格の大切さ』を実感し『人生のやり直し』を決意。自らの経験を活かした夫婦問題カウンセラーの資格を目指す中「離婚後の女性が自立する難しさ」を目のあたりにする。また自らの財産分与の運用の未熟さの反省もあり研究する中に、FPの仕事と出会う。『からだと心とお金』の幸せは三つ巴。からだと心の癒しや健康法は巷に情報が充実し身近なのに、なぜお金や資産の事はこんなに解りづらいのだろう?特に女性には敷居が高い現実。「もっとやさしく、わかりやすくお金や資産の提案がしたい」という想いから、FPの資格を取得。第二の成人式、40歳を迎えたことを機に女性が資産運用について学び直す提案業務を行っている。

※確定拠出年金相談ねっと https://wiselife.biz/fp/mterakado/

女性のための電話相談『ボイスマルシェ』 https://www.voicemarche.jp/advisers/781

年金法改正で、短時間労働者の厚生年金加入

5月29日に年金の改正法案が可決されました。今回の改正は、私たちにとって「お得」な改正点が多いといえます。

過日、最大で年金を84%増やす方法をお伝えしました。(老後の年金がもっと増えるって……本当なの?)

ここでは、いかに長く働くことが大切か! というお話をさせていただきましたが、「そもそも年金が少ないのよね」という方も多いと思います。そんな方にもお得な改正点があったのです。

小学生や中学生のお子さんをお持ちの方は、何かと手がかかり、正社員として働くことができずに、週20〜30時間のパートで働くという方が多いのではないでしょうか。

お金のことを考えると正社員に雇用されたい。でも「子どもが学校から帰ったときに、自分が自宅にいないことが多いのはちょっと…」「塾の送迎があるから、大学入学までは仕方がない」などと考える方も多いかと思います。

今回の改正では、パートでもその働き方しだいで、年金をお得にする方法があるのです。

専業主婦や主夫の方が、年金受給額が少ないワケ

筆者のところにも、老後のお金の不安や、離婚後のお金の不安を抱えてご相談にいらっしゃる方が絶えませんが、そんな方々のお金の健康診断(ライフプランニング)をさせていただくと、大きな特徴があります。それは、正社員で働くご夫婦の老後は、他の働き方をしている方と比べると豊かであるということです。

これは、年金の支給額が、その方の働き方によって大きな差が出てくるからです。

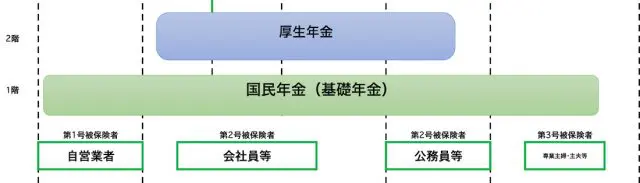

ここで、日本の年金制度をおさらいしてみましょう。

「公的年金」はまずは2階建て構造になっています。1階部分は、自営業者の方、会社員や公務員の方、主婦・主夫の方も全員加入している「国民年金」(基礎年金)部分です。

そして、2階部分は会社員や公務員の方だけが加入している「厚生年金」部分です。ご主人の扶養範囲で働いている方の多くが「第三号被保険者」ですが、この方々は老後「国民年金」部分しか、受給できない方が主流でした。

しかし、会社によってはパートでも「厚生年金」に加入されており、「厚生年金」部分を受給できるのです。

1階部分の「基礎年金」は、一生受給することができ、老後の生活資金の大きな柱になります。でも、これは、2階の厚生年金部分がある人とない人とでは、支給金額に大きな差が出てきます。

パート先が厚生年金に加入しないワケ

「厚生年金」の保険料は「労使折半」と言って、半分は会社が負担するというのが魅力です。働き手にとっては良い制度ですが、会社にとってはやや荷が重い制度といってもよいかもしれません。

なので、規模の小さな企業では、この制度への加入が免除されています。しかし、今回の改正で、そのハードルがグンと下がりました。

例えば、「ランチタイムの配膳」をパートの職種として選びます。厚生年金に加入していない近所の個人経営のレストランで働くと、給与は、その時給と交通費だけということになりますが、厚生年金に加入している大手の外食チェーンで働けば、厚生年金に加入できるわけです。

同じパートという職業を選んでも、このような違いがあり、老後の年金受給金額に大きな差が出てきます。

厚生年金は給与天引きですから、目先の手取りは確かに減ります。また厚生年金と健康保険料はセットなので、ご主人の扶養を外れて会社の協会けんぽや健康保険組合に加入する必要もあります。

これを負担と感じる方も多いかもしれません。しかし、平均寿命を考えると目先の負担を嫌うよりも、老後の豊かさを優先したほうが賢いと思います。働くときには、このことも考慮に入れてリサーチされるとよいですね。

公的保険は終身保険

2019年発表の厚生労働省のデータによると、平均寿命は、男性=81.25歳、女性=87.32歳となっています。まだまだ人生は長いですね。

「公的年金」は、安心してもらえる終身保険と思ってもよいのではないでしょうか。そう思えば、目先の控除を気にするよりも、「老後のお金」の柱を太くすることにエネルギーを注ぐことが賢いとわかりますね。

執筆者:寺門美和子

ファイナンシャルプランナー、相続診断士