老後の年金がもっと増えるって……本当なの?

ファイナンシャルプランナー、相続診断士

公的保険アドバイザー/確定拠出年金相談ねっと認定FP

岡野あつこ師事®上級プロ夫婦問題カウンセラー

大手流通業界系のファッションビジネスを12年経験。ビジネスの面白さを体感するが、結婚を機に退職。その後夫の仕事(整体)で、主にマネージメント・経営等、裏方を担当。マスコミでも話題となり、忙しい日々過ごす。しかし、20年後に離婚。長い間従事した「からだ系ビジネス」では資格を有しておらず『資格の大切さ』を実感し『人生のやり直し』を決意。自らの経験を活かした夫婦問題カウンセラーの資格を目指す中「離婚後の女性が自立する難しさ」を目のあたりにする。また自らの財産分与の運用の未熟さの反省もあり研究する中に、FPの仕事と出会う。『からだと心とお金』の幸せは三つ巴。からだと心の癒しや健康法は巷に情報が充実し身近なのに、なぜお金や資産の事はこんなに解りづらいのだろう?特に女性には敷居が高い現実。「もっとやさしく、わかりやすくお金や資産の提案がしたい」という想いから、FPの資格を取得。第二の成人式、40歳を迎えたことを機に女性が資産運用について学び直す提案業務を行っている。

※確定拠出年金相談ねっと https://wiselife.biz/fp/mterakado/

女性のための電話相談『ボイスマルシェ』 https://www.voicemarche.jp/advisers/781

年金の、繰り上げ・繰り下げ受給の大きな改正

「ねんきん定期便」をご覧になっていますか? 年に1回届くハガキ(35歳・45歳・59歳は封書)です。このねんきん定期便は、誕生日の月に届きます(1日生まれの人は前月)。

昨年版より、一部内容が変更され年金の「繰り下げ受給をした際のメリット」が見える化されるようになりました。手元にハガキを準備してもらうとわかりやすいと思います(50歳未満の方も文末で試算サイトをご紹介しています)。

この、繰り上げ・繰り下げ受給とは、言い換えると、基準より早くもらうか、遅くもらうかということです。

年金は上記の表のように基本は65歳受給です。しかし、希望すれば早いと60~64歳で、遅くすると66~70歳に、年金受給の開始年齢を変更できます。

これとは別に、現在の50~60代の方の中には「特別支給の老齢厚生年金」を受給できる方もいますが、男性は昭和36年4月2日生まれ以降、女性は昭和41年4月2日生まれ以降の方は、この制度は廃止され「65歳以降」の受給となります。

■早くもらう ⇒ もらえる期間が長いので、基本より受給額は少ない。

■遅くもらう ⇒ もらえる期間が短いので、基本より受給額が多い。

「老齢年金」は、老後のお金の柱となりますが、特別の理由がない限り、60~65歳で受給するには若すぎる気がします。まだ、現役でバリバリと働けますよね。それならば年金を温存し柱を太くして、より健康リスクが高まり、肉体的に働きづらくなってから受け取ったほうが賢いといえるかもしれません。

今回の改正で、年金は2割弱増えます!

今までの『繰り上げ・繰り下げ』の掛け率は下記のとおりでした。

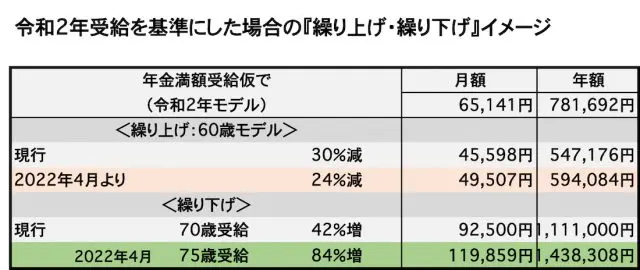

令和2年度の国民年金満額支給金額は、78万1692円です(月額6万5141円、前年増0.2%)。例えば、60歳から受給すると、30%減の54万7176円(月額4万5598円)に。

70歳から受給すると、42%増で111万1000円(月額9万2500円)です。約倍ですね。老後といえども、月に5万円弱で暮らしていけるのでしょうか? 10万円弱なら、最低限の暮らしができそうです(居住費問題は別として)。

今回の改正ではこれがさらに伸びて、2022年4月より75歳まで繰り下げができることになりました。75歳まで繰り下げた場合、増額率は84%です。

75歳の年金受給額をイメージすると・・こんな感じです!!

今回の改正では、繰り下げが5歳延長されただけでなく、繰り上げ率が0.1%改善されたのも大きなことだと思います。現行では、60歳支給ですと1ヶ月ごとに0.5%減額されて累計30%の減額でした。

しかし2022年度からは、1ヶ月ごとに0.4%減で60歳からの繰り下げだと、24%で抑えられます。年金の満額受給額は、毎年微修正されますが、令和2年版で比較してみましょう。

皆さまのハガキを参考に、下記の計算をしてみてください。

■5歳に繰り下げした場合の見込額

65歳の老齢年金の見込額×1.84=将来の年金見込額

いかがでしたか? これなら生活できそうですか? まだ不足する方は、この「不足金額」を目標に、資産形成を行い「自分年金」をクリエイティブに利用してみてください。

そのためには、なんといっても、健康な心と体が必要です、また、知識の吸収を怠らず、アンテナを張り続けて行きたいですね。

【PR】おすすめリースバック

執筆者:寺門美和子

ファイナンシャルプランナー、相続診断士