年金支給開始年齢繰下げ。75歳までできるようになった。得か損か? その注意点は? その2

ところが、年金からも税金や社会保険料が差し引かれます。

75歳まで繰り下げれば、収入は1.84倍になるので、その分税金や社会保険料の比率が上がり、元の取れる年齢はさらに繰り下がることになるはずです。

その2では手取りベースで元の取れる計算をしてみようと思います。

また、それ以外の年金繰り下げの問題点についても、指摘したいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

年金収入が増えた分、税金と社会保険料が増える

年金生活者でも所得税・住民税を納める必要があり、近年は社会保険の財政が逼迫(ひっぱく)しているため、医療保険料や介護保険料についてもかなりの金額を支払わないといけません。

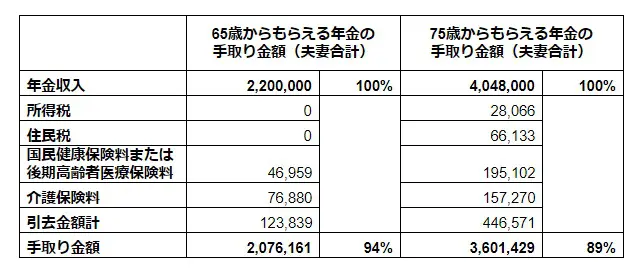

手取りで比べたらどうなる?

それでは手取りで比べたらどうなるでしょうか? 以下の表は、手取り額を計算したものです。

夫妻合計で220万円のときと405万円のときでは、税金・医療保険料・介護保険料とも所得の上昇に応じて増加していることが分かると思います。

注)税額、社会保険料とも、2020年ベースで筆者が作成。

社会保険料は神奈川県川崎市の料率による。

医療保険については、65歳から74歳までは国民健康保険料、75歳からは後期高齢者医療保険料ベースで算入。

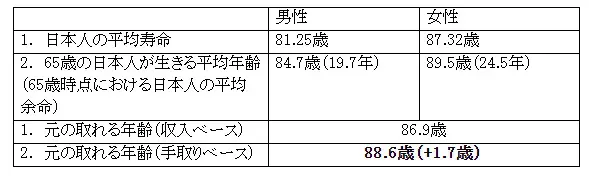

手取り額で計算すると何歳で元が取れるか?

1. 繰り下げをしない場合、65歳から74歳までの間にもらえる年金額(夫婦合計)

207.6万円×10年=2076万円

2. 年金支給開始年齢を75歳に繰り下げたことによる1年当たり年金増加額(夫婦合計)

360.1万円-207.6万円=152.5万円

3. 1の金額を取り戻すまでの年数

2076万円÷152.5万円=13.6年

すなわち、75歳+13.6年=88.6歳

手取りベースで計算すると、収入ベースと比べて1.7歳 元を取れる年齢が延びることになります。

※筆者作成

それ以外の年金繰り下げの問題点

それ以外の主な問題点は、次のとおりです。

1. 老齢厚生年金繰り下げ期間中は加給年金がもらえなくなる。

老齢厚生年金を繰り下げている間は、加給年金がもらえません。

配偶者が昭和18年4月2日以降の生まれなら、年間39万円の加給年金が支給されなくなるので、かなり大きいといえます(改善案として老齢基礎年金のみ繰り下げることは可能です。

また、金額は加給年金ほど大きくありませんが、振替加算についても同種の問題があります)。

2. 75歳まで年金を繰り下げて、もし、本人が74.9歳で亡くなったらどうなるか?

もちろん本人は年金をもらうことはできません。

遺族は「未支給年金」をもらえますが、繰り下げによる割り増しのない5年間分の年金となります(9.9年間分はもらえません)。

遺族のもらえる分を加味して考えても、75歳まで年金を繰り下げると、最大5年間分の年金をもらい損ねるリスクがあります。

まとめ

今までの検討結果を見れば結論は明らかですね。

男性は65歳の人が生きる平均年齢プラス3.9歳まで生きないと元が取れません。

女性は65歳の人が生きる平均年齢まで生きても、0.9年分しか余分にもらえないことになります。

それ以外にも、加給年金や本来もらえたはずの年金をもらい損ねるリスクがあります。

人生は何が起きるかわかりません。そう考えるともらえるものは早くもらっておくことをお勧めします。

参考

厚生労働省 平成30年簡易生命表の概況

日本年金機構 老齢基礎年金の繰下げ受給

日本年金機構 老齢厚生年金の繰下げ受給

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー