年金の繰り下げ受給とその注意点(1)1カ月0.7%増額とは限らない!繰り下げの基本ルールに関する注意点

長生きすることを考え、年金を多く受け取るために老齢基礎年金、老齢厚生年金の繰り下げ受給を検討している人もいるでしょう。しかし、繰り下げ受給制度には注意点があります。

全4回に分けて、その注意点について取り上げたいと思います。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

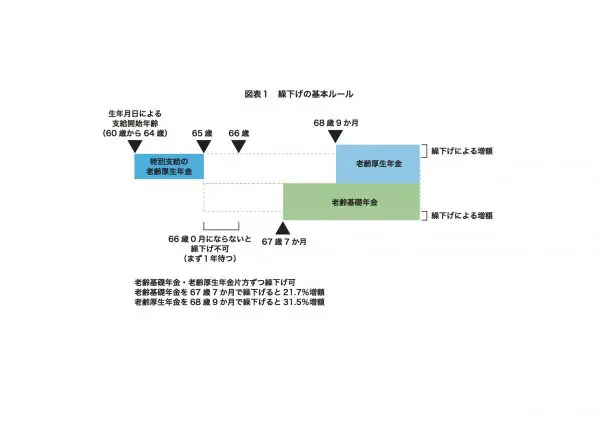

まずは1年待たないといけない

繰り下げは1月0.7%増額で最大5年間(60月)可能とされ、5年(60月)で42%増額できるとされています。そして、老齢基礎年金、老齢厚生年金同時に繰り下げなければならないわけではなく、それぞれ片方ずつ繰り下げることも可能です。

「老齢基礎年金は67歳7カ月から、老齢厚生年金は68歳9カ月から」という組み合わせなど、ライフプランに応じた選択も可能となるでしょう(図表1)。

ただし、65歳に老齢年金受給の権利のある人については、まず66歳0カ月からでないと繰り下げができません。つまり、最初の1年は待たなければならず「65歳9カ月に0.7×9カ月の6.3%増額で繰り下げたい」と言ってもそれはできないことになります。

65歳9カ月で受給の手続きをしても、65歳0月スタートにさかのぼって増額なしの年金の受給となります。

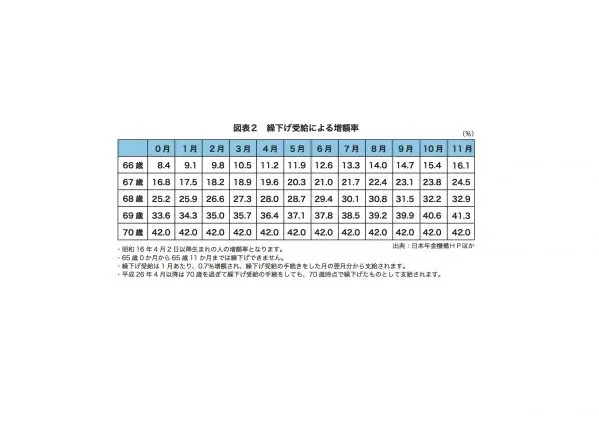

1年待ち、66歳0カ月になって12カ月分、8.4%の増額分から繰り下げが可能となり、最大70歳0カ月まで1カ月単位で増額が可能です(図表2)。

平成26年4月以降については、70歳に到達した月に繰り下げで受給する手続きを忘れていて、その数か月後に手続きをしても、70歳0カ月にさかのぼり70歳0カ月からの繰り下げ受給として受け取れます(5年以内の手続きであれば遡及(そきゅう)可能です)。

さかのぼりの65歳スタートでの受給も可能

66歳以降は繰り下げが可能ですが、70歳になる前まで繰り下げ待機をして年金を受け取っていなかった人が、65歳スタート・増額なしという形で受け取ることも可能です。

例えば、5年繰り下げをして70歳から42%増額の受給で考えていた人が、68歳になったときに「繰り下げを考えていたけど、やっぱり繰り下げはやめて、65歳からで受け取りたい」ということで受給の手続きをすれば、65歳から68歳までの3年分を増額なしでさかのぼって受給し、68歳以降も引き続き増額なしの年金で受け取ることになります。

65歳よりあとで年金が受け取れるようになった場合

受給のための資格期間が足りず、65歳で年金の受け取る権利がない場合は、その後受給の権利を得てから5年間繰り下げが可能となります。

例えば、69歳で受給できるようになった場合、受給開始が遅くなったため、繰り下げをする人は少ないかもしれませんが、制度上は74歳まで繰り下げが可能になります。

この場合も、69歳での権利発生から最初の1年間は繰り下げができません。繰り下げは、まずは1年待つことがポイントです。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー