年金制度は本当に破綻しないの? 知っておきたい基本の“き”

そんな方のために、年金制度の基本の“き”をお話します。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

外資系IT企業を経て、FPとして「PCとFPオフィス植田」を起業。独立系のFPとして常に相談者の利益と希望を最優先に考え、ライフプランをご提案します。

お客様に「相談して良かった」と言っていただけるよう、日々努力しています。

日本の年金制度とは?

最初に、日本の年金制度は老後の暮らしだけでなく、事故などで障害者となったときや、一家の働き手が亡くなったときに、みんなで支え合うという保険制度です。つまり、現役のときに払っている年金は、高齢者や障害者の方のために使われ、逆に自分が働けなくなったときには、みんなが助けてくれる制度となっています。詳しく見ていきましょう。

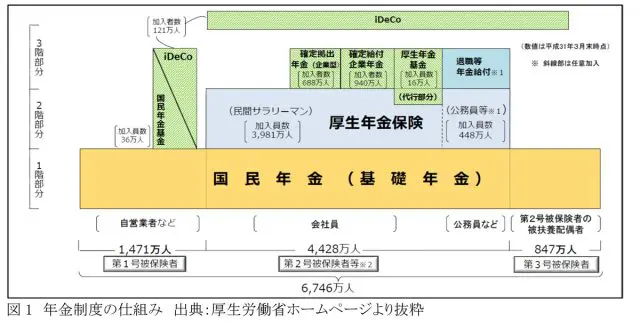

日本の年金制度は図1のように3階建てとなっています。

1階部分は国民年金、2階部分は厚生年金、3階部分は私的年金で構成されています。国民年金と厚生年金は公的年金と呼ばれます。

原則として、20~60歳までの現役世代はすべて1階部分の国民年金の被保険者となり、高齢期になれば基礎年金(注)の給付を受けます。

被保険者は3つに区分されています。主に自営業者の第1号、会社員や公務員の第2号、第2号に扶養されている配偶者の第3号となっています。それぞれの人数は図1をご覧ください。

(注)老齢・障害・死亡を原因として国民年金から支給される年金を基礎年金と呼びます

会社員や公務員等は、2階部分の厚生年金に加入し、基礎年金の上乗せとして厚生年金の給付を受けます。

希望する人は、3階の確定拠出年金等に任意で加入し、さらに上乗せの給付を受けることができます。

年金制度は破綻しないの?

若い人たちは、「どうせ自分たちは払うだけで、年金をもらう頃には破綻している」と思っている人もいるようです。しかし、年金制度は国が社会保障制度として運営管理しているので、日本がなくならない限り、年金制度も破綻することはありません。

少子高齢化に伴い、1人の高齢者を支える現役世代の人数が減り、その負担も増えています。しかし、マクロ経済スライド(年金額の抑制)や、受給開始年齢の引き上げ、消費税の増税分の投入など、いろいろな方法で年金制度が破綻しないよう制度改正が行われています。

以前はニュースで「年金未納者が半分以上」などと報道されていました。自営業の第1号被保険者だけを取り出して、あたかも年金を払っていない人が5割もいるような大げさな表現をしていたのではないかと筆者は考えています。

そもそも、その数字には2号、3号被保険者が計算に含まれていません。実際の未納者の割合は、被保険者全体の約2%にとどまっています(平成30年)。

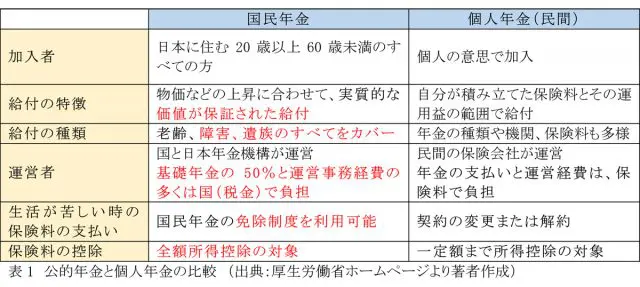

前述のとおり、年金は保険制度です。表1の比較表を見れば、民間の個人年金よりもはるかに優秀な保険であることが分かります。自営業などの第1号の方は年金をちゃんと払っておきましょう。年金を滞納していると、老齢基礎年金だけでなく万が一のときに障害基礎年金や遺族基礎年金も受け取ることができません。

もし、収入が少なくて国民年金を払えない場合は、免除制度を利用してください。免除制度を利用していないと、将来基礎年金を受け取れないだけでなく、税金に見合う給付(国の負担分)も受けられなくなります。

年金の受け取り(3つの安心)

年金は保険制度であることを最初にお話ししました。国民年金や厚生年金は、お年寄りのためだけでなく、万が一障害者になった場合や死亡した場合も、以下のように給付を受けることができます。

1.老齢年金

老齢基礎年金は、原則65歳から生涯(亡くなるまで)受け取ることができます。また、厚生年金に加入していた人は、老齢厚生年金も受け取ることができます。どちらも、保険料を納めた期間が長いほど、老後に受け取る金額も多くなります。

なお、老齢厚生年金は、過去の報酬額によっても受取額が変わります。なお、受け取りには10年以上の資格期間(納付期間+免除期間+合算期間)が必要です。

※ 60歳~70歳の間で繰り上げ繰り下げができます。

※ 2020年の年金制度改正で2022年4月より75歳まで繰り下げが可能になります。

※ 合算期間:任意加入しなかった期間など、特定の期間で資格期間に加算します。

2.障害年金

病気やケガで障害が残ったとき、障害の程度に応じて障害基礎年金を受け取ることができます。また、厚生年金に加入している人は、障害厚生年金が上乗せされます。

3.遺族年金

一家の働き手が亡くなったとき、子供のいる配偶者または子供は、国民年金から遺族基礎年金を受け取ることができます。また、亡くなった方が厚生年金に加入していた場合は、遺族厚生年金が支給されます。

まとめ

年金制度は、今まで多くの制度改正が行われました。最近も平成27年に公務員等の共済年金が厚生年金に統合されました。制度改正のつど、公平性を保つために年金制度は非常に複雑な仕組みとなってしまいました。現在の老齢年金は、本人の年齢や配偶者の有無、その他いろいろな要素によって受取額が変わってきます。

今回は公的年金の基本的な部分についてご紹介しました。次回は中級編として、一番重要な老齢年金の受け取りについて、詳しく見ていきたいと思います。

執筆者:植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)