年金を繰下げ受給せずさかのぼって受給する場合、改正でどうなる?

しかし、繰下げ受給を考えていた人が繰下げをしない形で受給もできます。「繰下げをしないで受給をスタートしたい」と考えた時、改正により、どのように取り扱われるようになるのでしょうか。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

繰下げることもさかのぼることもできる

65歳から老齢年金(老齢基礎年金や老齢厚生年金)を受給します。この老齢年金は、65歳から受給をスタートさせず繰下げが可能な年金です。「繰下げして年金の受給を行う」ということは「年金の受給を先延ばしにする」ということですので、もちろんその間は年金を受け取ることはできません。

その代わり、繰下げ受給がスタートすると、繰下げた期間1カ月につき年金額が0.7%増額され、その金額を受給できるのです(ただし、加算部分等は除く)。66歳0カ月・8.4%(0.7%×12月)分から繰下げ受給が可能で、現行制度上、希望者は70歳0カ月まで行うことができます。

例えば、70歳で繰下げ受給をスタートすると42%(0.7%×60月)増額され、その金額を受給しつづけることができます。

繰下げ受給を始める時期になり受給の手続きを行う際、繰下げを検討している人(待機している人)が、「やはり繰下げしない」と繰下げ受給をやめ、65歳に受給スタートの「増額なし」として手続きすることも可能です。こういった場合は、これまで受給していなかった65歳以降の年金を受給することとなり、

■手続きの時までの過去分を繰下げ増額なしで受給

■将来の年金も増額なしで受給

ということになります(すでに繰下げ受給の手続きをして繰下げ受給している場合はさかのぼれません)。

例えば、68歳まで繰下げの待機を行っており、それまでの3年分(65歳〜68歳)の年金を受けることになった場合、そして68歳以降の年金の受け取りについては、以下のようになります。

■3年分の年金を一括で受け取る(増額なし)

■68歳以降、増額なしで年金を受け取る

ただし、年金の時効制度がありますので、さかのぼれるのは5年以内となります。ちょうど70歳までであれば、5年以内(65歳〜70歳)となり問題ありませんが、これ以降となると過ぎた分は受け取れません。

(※)一部引用:生命保険文化センター「老齢年金の繰上げ・繰下げ受給について知りたい」

改正により75歳まで繰下げ可能になるが・・・

繰下げ受給制度については、年金制度改正により、繰下げが75歳まで可能となります(2022年4月より)。その結果、最大で、84%(0.7%×120月)増額させることができます(【図表1】の赤い部部分)。

しかし、繰下げが75歳まで可能になる一方、70歳を過ぎて「やはり繰下げをやめたい」としまうと、5年前までしかさかのぼらず、5年を超えた期間は時効にかかることになります。このような状況においては、増額なしの年金のうち5年を超えた部分は受給することができません。

では、70歳を過ぎてさかのぼる場合、繰下げ受給の上限年齢引き上げに合わせて、どのように取り扱われるようになるのでしょうか。

(※)一部引用:生命保険文化センター「老齢年金の繰上げ・繰下げ受給について知りたい」

5年前にさかのぼって繰下げ受給を始める扱いに

改正により2023年4月から、70歳を過ぎてからさかのぼる方法で受給手続きする場合は、「その請求をした時の5年前から繰下げ受給を開始する」という扱いになります。

つまり、5年前の時点の年金額(5年前の時点において、繰下げをしたことによる増額率で増えた金額)で、年金を受給するということになります。5年前の時点における増額率で増えた年金は、まず過去5年分を受け取り、その後も当該増額率で増額された年金を受け取ります。

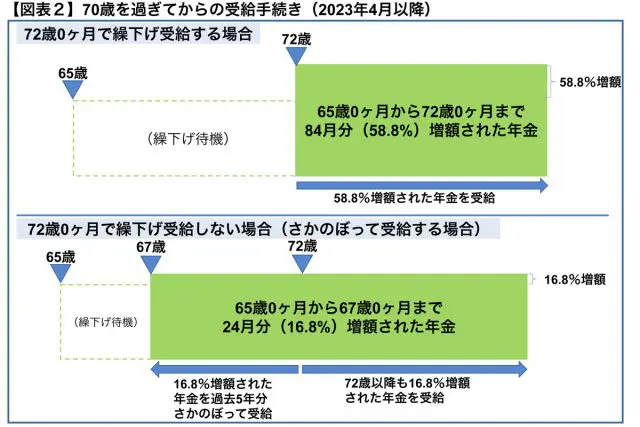

【例】繰下げせずさかのぼって受給する年齢:72歳0カ月

7年(65歳〜72歳)が過ぎていますが、5年前である67歳0カ月の時点までさかのぼり、67歳0カ月で繰下げ受給をスタートしたとみなされます(増額率16.8%)。

前述の説明のとおり、5年を超えてさかのぼることはできませんが、その代わりに、まず16.8%増額された5年分(67歳〜72歳)の年金を受け、72歳以降の年金においても同じ増額率の年金額となるのです【図表2】。

「繰下げをした方が良いのか、それとも……」と、迷う人もいるかと思います。65歳以降の就労状況から、70歳を超えてから老後の生活を見据えて受給方法を検討し選択するという人もいらっしゃるかもしれません。

老齢年金は、この度の改正により、繰下げ受給に加えて、さかのぼって受給する際においても変更点がありますので、65歳からの年金の受給方法をまだ決めていない人で、特に65歳以降働く予定のある人は確認してみましょう。

(※)一部引用:生命保険文化センター「老齢年金の繰上げ・繰下げ受給について知りたい」

(※)生命保険文化センター「老齢年金の繰上げ・繰下げ受給について知りたい」

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー