年収1000万円の会社員。年金は将来いくらもらえる?

今回は、年収1000万円の会社員が、将来年金をいくら受け取れるのか、実際に計算をしてみます。

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 上級心理カウンセラー

私がFP相談を行うとき、一番優先していることは「あなたが前向きになれるかどうか」です。セミナーを行うときに、大事にしていることは「楽しいかどうか」です。

ファイナンシャル・プランニングは、数字遊びであってはなりません。そこに「幸せ」や「前向きな気持ち」があって初めて価値があるものです。私は、そういった気持ちを何よりも大切に思っています。

年収1000万円の会社員

年金の計算をする場合、ある程度人物の設定をしておくと都合が良いので、仮にAさんとします。Aさんは、以下のような方とします。

・生年月日:昭和38年(西暦1963年)6月生まれ

・受給時期:令和10年(西暦2028年)6月、65歳になったら受給

・経歴:22歳で大学卒業(西暦1985年)、その後就職し、現在に至る

・結婚しており(配偶者は同い年)、子どもは自立している(社会人になっている)

老齢基礎年金額の計算

老齢基礎年金を受け取るためには、以下の要件を満たす必要があります。

・65歳以上であること

・保険料納付済期間と保険料免除期間の合計が10年以上であること

計算を単純にするために、今回はこれらの要件を満たし、かつ満額受け取れるものとします。具体的には、受け取るのは65歳以降、保険料を40年間納付するものとします。

この場合、老齢基礎年金は満額受け取れ、その額は78万1700円となります(令和2年4月分から)。

老齢厚生年金額の計算

老齢基礎年金を受け取るためには、以下の要件を満たす必要があります。

・老齢基礎年金の受給要件を満たしていること

・厚生年金保険の被保険者期間が1ヶ月以上あること

前提条件として、これらの要件を満たしているものとします。具体的には、老齢基礎年金の計算のときと同じく、受け取るのは65歳以降、保険料を40年間納付するものとします。

65歳以上で年金を受け取る場合、年金額は以下の3つの合計金額となります。

(1)報酬比例年金額

(2)経過的加算

(3)加給年金額

以下ではこれらを順番に計算していきます。

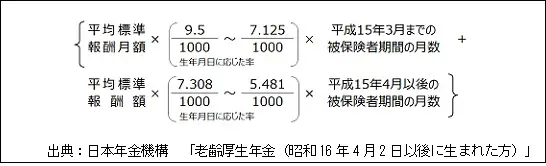

報酬比例年金額の計算

報酬比例年金額は、以下の計算式から算出します。

「平均標準報酬月額」とは、平成15年3月までの被保険者期間の標準報酬月額の総額を同期間の月数で割って算出した平均額のことです。

「平均標準報酬額」とは、平成15年4月以後の被保険者期間の標準報酬月額と標準賞与額の総額を、同期間の被保険者期間の月数で割って算出した平均額です。

「生年月日に応じた率」とは、生年月日に応じて「報酬比例部分の乗率」というものが決まっていますので、その値を入れます。例えば、昭和21年4月2日以降生まれの方であれば、平成15年3月までの平均標準報酬月額に掛ける率は7.125、平成15年4月以降の平均標準報酬額に掛ける率は5.481となっています。

Aさんの場合、(あり得ないことかとは思いますが、計算を単純にするために)全期間年収が1000万円だったとします。この場合の標準報酬月額は1000万円÷12ヶ月≒83万円となります。全期間同じと考えると、「平均標準報酬月額」と「平均標準報酬額」は83万円です。

Aさんは昭和38年生まれですので、「生年月日に応じた率」はそれぞれ7.125と5.481となります。

Aさんの「平成15年3月までの被保険者期間の月数」を165月、「平成15年4月以後の被保険者期間の月数」は315月とします。

これらを踏まえて計算すると以下のようになります。

83万円×7.125/1000×165月+83万円×5.481/1000×315月≒240万8776円

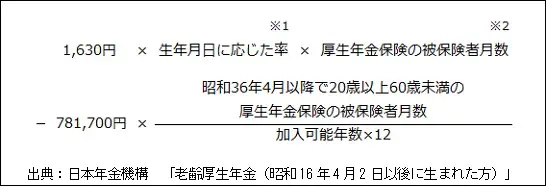

経過的加算の計算

経過的加算の金額は、以下の計算式から算出します。

「生年月日に応じた率」とは、生年月日に応じた「定額部分の単価」のことです。例えば、昭和21年4月2日以降生まれの方は、1.000となります。「厚生年金保険の被保険者月数」は、生年月日により異なります。昭和21年4月2日以後生まれの場合、上限は480ヶ月とされています。

Aさんの場合、設定から考えると以下のように計算できます。

1630円×1.000×480月-78万1700円×480月/(40年×12)=700円

加給年金額の計算

加給年金は、以下の要件を満たす場合に加算されます。

・厚生年金保険の被保険者期間が20年以上ある

・65歳到達時点で、生計を維持している配偶者や子がいる

Aさんの場合、配偶者や子はいますが、今回はこれらの条件に当てはまらないものとしますので、加給年金額は0円とします。

まとめ

今回、Aさんという仮の人物設定をして、年金額を計算してみました。算出された年金額(年額)は以下のとおりです。

(1)老齢基礎年金額:78万1700円

(2)老齢厚生年金額:240万9476円(= 240万8776円 + 700円 + 0円)

このことから、年金額は現役の給与の3割強から4割程度であることが分かります。個別の計算は「ねんきん定期便」や「ねんきんネット」で確認されることをお勧めしますが、老後資金については、きちんと備えた方が良いのではないかと思われます。

出典・参考

日本年金機構 「老齢基礎年金の受給要件・支給開始時期・計算方法」

日本年金機構 「老齢厚生年金(昭和16年4月2日以後に生まれた方)」

日本年金機構 「報酬比例部分の乗率」

日本年金機構 「定額部分の単価」

日本年金機構 「ねんきんネット」

執筆者:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー