厚生年金保険料が急に上がった! 一体なぜ?

今回は、なぜ厚生年金保険料が急に上がったのか、それがどのような影響をもたらすのかについて解説します。

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 上級心理カウンセラー

私がFP相談を行うとき、一番優先していることは「あなたが前向きになれるかどうか」です。セミナーを行うときに、大事にしていることは「楽しいかどうか」です。

ファイナンシャル・プランニングは、数字遊びであってはなりません。そこに「幸せ」や「前向きな気持ち」があって初めて価値があるものです。私は、そういった気持ちを何よりも大切に思っています。

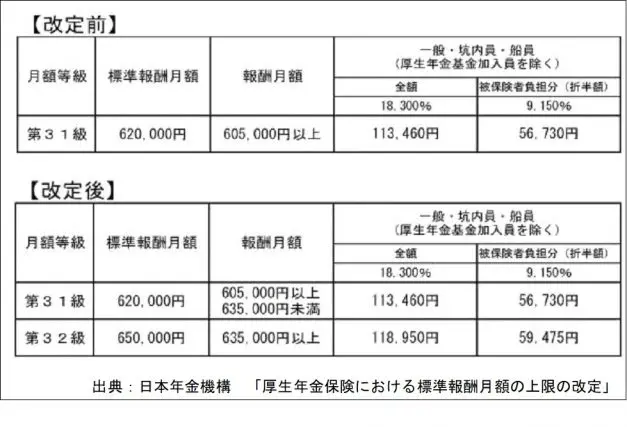

標準報酬月額の上限の変更

2020(令和2)年9月1日、厚生年金保険法の標準報酬月額の等級区分の改定等に関する政令(令和2年政令第246号)が施行されました。これにより、令和2年9月から厚生年金保険の標準報酬月額の上限が変更になったのが、厚生年金保険料が上がった理由です。

改定前においては、標準報酬月額は62万円(第31級)が上限とされており、厚生年金保険料は自身が全額負担する場合は11万3460円、会社と折半する場合は5万6730円が上限でした。これは年収726万円以上であれば、厚生年金保険料は一律であるということを意味します。

改正後においては、月額等級が1等級追加され、第32級(標準報酬月額65万円)が上限となりました。これにより、厚生年金保険料は自身が全額負担する場合は11万8950円、会社と保険料を折半する場合は5万9475円が上限となります。

影響があるのは報酬月額が63万5000円以上の方(目安としては年収762万円以上の方)です。この方は、改正前に比べ毎月5490円(会社と折半なら2745円)多く負担することになります。報酬月額が60万5000円以上63万5000円未満の方(およそ年収726万円以上762万円未満の方)については、特に影響はありません。

ちなみに、標準報酬月額とは、毎年4月から6月の報酬(通貨による報酬と現物支給による報酬の合計額)の平均額を求めることにより算定される報酬額です。これにより健康保険料や厚生年金保険料が決定します。4月から6月の報酬の平均額ですので、それ以前やそれ以降の報酬額については加味されていません。その意味で、年収で表す場合はあくまで目安でしかありません。

直近の影響

直近の影響としては、次のことが挙げられます。

●所得税も減る

●健康保険料は変わらない

まずは手取り収入が減ります。収入が変わらず厚生年金保険料が上がるのですから、当然のことです。

手取り収入は減ってしまいますが、所得税も減ることになります。これは所得税を計算する際の基礎となる給与所得は、収入から厚生年金保険料などを差し引いた額で計算するためです。

今回の改正では厚生年金保険のみ変更がありましたので、健康保険料については特に影響はありません。

年金への影響

結論から申し上げると、これにより年金は増えます。これは老齢厚生年金の受給額を計算するときに標準報酬月額の数字を使うからです。改正前までは厚生年金の標準報酬月額は62万円が上限でした。このことは年金を受給する観点からいえば、老齢厚生年金の受給額も上限は標準報酬月額が62万円のときといえます。

つまり、それ以上の報酬があったとしても、受け取れる年金額は同じということになります。標準報酬月額の上限が引き上げられることにより、受け取れる老齢厚生年金受給額も引き上げられたと考えれば、悲観するばかりではないような気がします。

まとめ

2020(令和2)年9月、厚生年金保険法が改正されました。これにより、標準報酬月額の上限が65万円に引き上げられ、一部の方は厚生年金保険料が引き上げられました。

厚生年金保険料の引き上げによる影響としては、直近では(1)手取り収入が減る(2)所得税は減る、が考えられます。将来的な面からは、受け取れる年金額が増えるということが考えられます。

当面の家計のやりくりをする上では手取り収入が減ってしまうのは嘆かわしいことでしょう。しかし長い目で見た場合、受け取れる年金が増えるというのは悪いことではありません。年金はあくまで長生きをしたときの保険です。人生100年時代といわれている今、老後のために備えておくのは、決して無駄なことでは無いのではないでしょうか。

出典・参考

日本年金機構 「厚生年金保険における標準報酬月額の上限の改定」

日本年金機構 「令和2年9月分(10月納付分)からの厚生年金保険料額表」

執筆者:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー