年収1000万円以上と聞くと「収入が多い」と思われるかもしれませんが、実は高所得者への税負担はかなり大きなものなのです。税改正のたびに負担は増えています。今回は、高所得者の税負担増や家計への対策についてお伝えしていきます。

執筆者:藤井亜也(ふじい あや)

株式会社COCO PLAN (ココプラン) 代表取締役社長

教育カウンセラー、派遣コーディネーター、秘書等、様々な職種を経験した後、マネーセンスを磨きたいと思い、ファイナンシャルプランナーの資格を取得。

「お金の不安を解決するサポートがしたい」、「夢の実現を応援したい」という想いからCOCO PLANを設立。

独立系FPとして個別相談、マネーセミナー、執筆業など幅広く活動中。

<保有資格>

2級ファイナンシャル・プランニング技能士、ファイナンシャルプランナー(AFP) 、住宅ローンアドバイザー、プライベートバンカー、相続診断士、日本心理学会認定心理士、生理人類学士、秘書技能検定、日商簿記検定、(産業カウンセラー、心理相談員)

<著書>

「今からはじめる 理想のセカンドライフを叶えるお金の作り方 (女性FPが作ったやさしい教科書)」※2019年1月15日発売予定

税改正について

2020年(令和2年)の税改正では、特定の収入に適用される給与所得控除や公的年金等控除を縮小し、すべての所得に適用される基礎控除が拡大されました。

給与所得控除、公的年金等控除、所得金額調整控除

基礎控除

控除額の縮小はマイナス10万円、控除額の拡大はプラス10万円です。控除額の縮小する額と拡大する額が同じ10万円なのであれば、プラスマイナス0なので税金は変わらないと思われるかもしれません。

事実、給与所得者のうち多くの場合、給与所得控除の引き下げと基礎控除の引き上げが10万円ずつであることから、結果として税額に影響はありません。しかしながら、高所得者にとっては税金の負担は増える改正となっているのです。詳しく見ていきましょう。

高所得者への税負担増とは

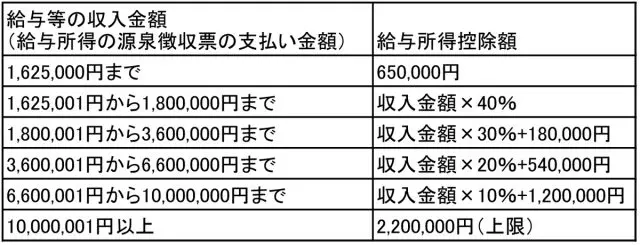

2020年より、給与所得控除は以下となりました。

(出典:国税庁「No.1410 給与所得控除」(※))

2017年~2019年分の給与所得控除は、以下となっていました。

(出典:国税庁「No.1410 給与所得控除」(※))

850万円以下の場合、改正の前後を比較すると、控除額はマイナス10万円、基礎控除額はプラス10万円なので合わせるとプラスマイナス0なのですが、850万円を超える給与所得者にとっては上限額がありますので、収入が上がるほど税負担が大きくなってしまう改正内容です。

2018年の改正では、合計所得金額(*)が1000万円を超える場合には、配偶者控除が受けられなくなりました。高所得者においては、2018年の改正に続く、さらなる負担増となっているのです。

(*)合計所得金額は収入から各控除を引いた金額です。

家計への対策とは

税改正の目的はいろいろあるのですが、その中の1つに「貯蓄から投資へ」と資産を投資へまわしたいという目的もあります。税金が課せられるのは、さまざまな所得控除後の課税所得です。つまり、控除されるものが多ければ税金は下げられるということです。

生命保険控除や住宅借入金等特別控除を活用して、生命保険で私的年金を積み立てたり、家の購入にともない住宅ローン減税(税額控除)を受けたりすることで節税できます。ふるさと納税や医療費控除も節税対策につながります。

また、iDeCo(個人型確定拠出年金)で積み立てた額(拠出額)は、小規模企業共済等掛金控除を受けることができます。さまざまな控除を活用してお金を貯める・増やしていくことが重要になってきます。高所得者の世帯は税負担が増えるばかりです。こうした工夫で家計への負担を軽減してほしいと思います。

(※)国税庁「No.1410 給与所得控除」

執筆者:藤井亜也

株式会社COCO PLAN (ココプラン) 代表取締役社長