2020年度から給与所得控除と基礎控除が見直し。対象者は誰?

これらの改正は来年の給与所得者の税金に影響を与えるのですが、いったいどのようなものになるのでしょうか?順を追って見ていきたいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

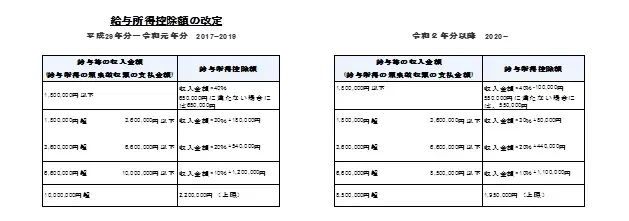

給与所得控除の上限額が下がる

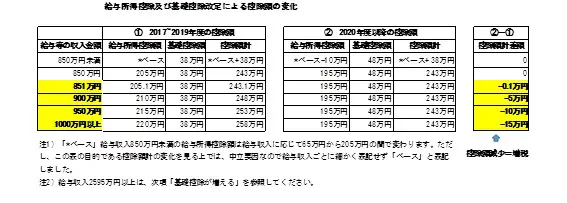

給与所得控除はサラリーマンの必要経費ともいえるものです。下の表「給与所得控除額の改定」「給与所得控除および基礎控除改定による所得控除額の変化」をご覧ください。

給与所得控除額がその最低額が65万円から55万円に下がるのをはじめとして、給与収入850万円までは給与所得控除額が10万円減額されています。そうすると給与所得者すべては増税になるのでしょうか? いえ、そこまでの心配は不要です。

次項で述べる基礎控除額の10万円増額によって、給与所得控除減は原則相殺されるので、影響なしとなります。

2020年から変わることは、次の通りです。給与収入850万円に達すると、給与所得控除額が上限の195万円に届き、それ以上給与が増えても給与所得控除は増えません。

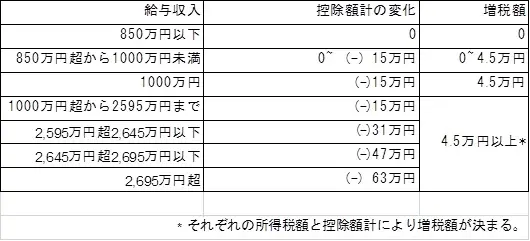

2019年以前は、給与収入1000万円で給与所得控除220万円が上限だったので、給与収入850万円以上の人は、給与所得控除が25万円減、基礎控除が10万円増となり控除額計で15万円減となり、給与収入1000万円以上の給与所得者にとって、以下に示す通り、4.5万円の増税となります。

増税額の計算:給与収入1000万円の場合

15万円(所得控除減額)×30%(※)(増税に関する税率)=4万5000円(増税額)

※所得税20%と住民税10%の計30%とする。増税の所得税率は20%を適用。

(注)下表「給与所得控除および基礎控除の改定による控除額の変化」に示したように、「控除額計差額」は年収850万円超から1000万円までで、0から(-)15万円に減額されます。ですから、増税は、給与収入850万円から始まり、じわじわと増え、給与収入1000万円で4.5万円となり、それ以上からは固定されます。

なお個人住民税についても、2020年の収入から同様の改定が行われますが、住民税は翌年6月からの税金であるため、その影響が出るのは2021年度になります。

出典:国税庁HP「No.1410 給与所得控除」

基礎控除が増える

2020年以降の基礎控除に関する変化は以下の通りです。

(1)下記(2)に記載の高額所得者を除き、一律10万円増額されます。

(2)2019年までは、基礎控除には適用条件がなく、誰にでも必ず適用されるものでした。しかし2020年からは適用要件が設けられ、合計所得金額2400万円以上の高額所得者は基礎控除を減額され、合計所得金額2500万円超の場合は基礎控除ゼロとなります。

高額所得者への基礎控除の減額は以下の「基礎控除額改定 2020年度以降」の通りです。合計所得金額2400万円は給与収入に換算すると2595万円ですから、それ以上の高額所得者は先ほどの15万円に加えて最大+48万円まで控除が減額されることになります。

まとめ

今回の給与所得控除額減、基礎控除増の税制改正による増税額は次の通りとなります。

配偶者(特別)控除に関する所得制限(※1)、児童手当(※2)といい、最近は1000万円の近辺からそれ以上の給与所得者が増税の標的にされている傾向があります。それらの方々にとっては要注意といえます。

(※1)合計所得金額1000万円以上(給与年収換算1220万円以上)の納税者は配偶者の所得にかかわらず、配偶者(特別)控除は受けられない(2018年度より施行)

(※2)子どもの人数によるが、年収900~1000万円の納税者の場合、子ども1人、月1万円から1.5万円の児童手当が月5000円に減額される(2012年より適用)

出典

国税庁HP「No.1410 給与所得控除参照」

国税庁HP「No.1199 基礎控除」

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー