家族の分も控除できる「社会保険料控除」。前納分や未納分も控除できるって知っていますか?

しかし、家族の社会保険料も自分が納付している場合は控除対象になるため、忘れずに記入する必要があります。また、国民年金保険の加入者で保険料を前納した、過去未納分を追納したという場合も、控除の対象になります。

今回は主にこれらのケースにおいて、具体的にどんな場合に控除対象となるのか解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

2級ファイナンシャル・プランニング技能士。フリーライター。

来店型保険ショップ元コンサルタント。首都圏郊外の地域密着店や、都市部の富裕層が多い店舗で、年間約150組のお客様のコンサルタントを担当。

目次

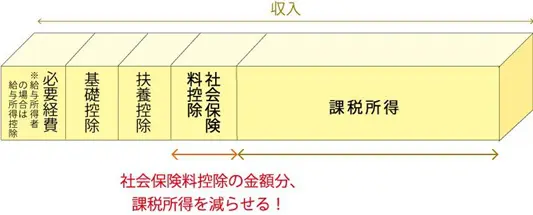

社会保険料控除が大切な理由

納付した社会保険料が多いほど、収入から控除できる金額が増えるため課税所得が減り、所得税と住民税を抑えられます。

●収入と控除、課税所得の図

※筆者作成

家族の社会保険料も控除の対象になる

もし自分が家族の社会保険料も納付している場合、これも社会保険料控除の対象になります。年末調整の際、「給与所得者の保険料控除申告書」の「社会保険料控除」欄に保険料の金額など詳細を記入します。“家族の社会保険料も納付している”とは、次のようなケースです。

・生計を一にしている配偶者や20歳以上の子、親族の国民年金保険料を自分が払っている

・生計を一にしている配偶者や子、親族の健康保険料を自分が払っている

・生計を一にしている配偶者や親族の介護保険料を自分が払っている

など

ただし、配偶者や親族が年金受給者で各保険料が年金から天引きされている(特別徴収)の場合、年金受給者本人が保険料を納付していると見なされるため、家族の保険料は自身の控除対象に含めることはできません。

国民年金保険料を追納した場合も控除できる

過去に国民年金保険料の未納分があったため今年追納したという場合、追納保険料は今年の社会保険料控除の対象になります。納付額は、日本年金機構から郵送される「社会保険料(国民年金保険料)控除証明書」に記載されているので確認しましょう。

国民年金保険料を前納した場合の控除も忘れずに

国民年金保険料を2年前納した場合、次のいずれかで年末調整や確定申告をします。

(1)保険料全額を納めた年に控除する

(2)各年分の保険料に相当する額を各年に控除する

例えば、平成31年4月から令和3年3月までの2年分の保険料を前納して、(2)の方法で控除する場合、各年の控除対象額は下記のように計算します。(口座振替で総額37万9640円を納めたとする)

・令和元年の控除対象額(平成31年4月~令和元年12月 合計9ヶ月分)

37万9640円÷24ヶ月×9ヶ月=14万2365円

・令和2年の控除対象額(令和2年1月~令和2年12月 合計12ヶ月分)

37万9640円÷24ヶ月×12ヶ月=18万9820円

・令和3年の控除対象額(令和3年1月~令和3年3月 合計3ヶ月分)

37万9640円-14万2365円-18万9820円=4万7455円

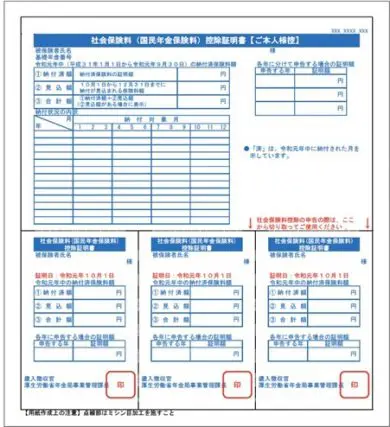

実際には、(1)と(2)のどちらでも申告できるように作成された控除証明書が送られてくるので、(1)なら証明書の全てを、(2)なら該当する年の部分を切り離して提出します。

●社会保険料(国民年金保険料)控除証明書

出典:日本年金機構 「令和元年社会保険料(国民年金保険料)控除証明書(表面)」

年の途中で国民年金保険から厚生年金保険に変わった場合

これまで国民年金保険に加入していたけれど、年の途中で就職や転職をして厚生年金保険に加入したという場合、国民年金保険の保険料ももちろん控除対象になるため、年末調整の際に「給与所得者の保険料控除申告書」に記入します。納付額は郵送される控除証明書に記載されています。

記入漏れがあると、本来納めるべき金額以上に所得税・住民税を負担してしまう可能性もあります。今年の社会保険料の支払い記録をしっかり確認して、間違いのないよう申告しましょう。

出典・参考

日本年金機構 「2年前納した保険料の社会保険料控除はどのような方法で行うのか。」

日本年金機構 「令和元年社会保険料(国民年金保険料)控除証明書(表面)」

執筆者:松木優子

2級ファイナンシャル・プランニング技能士。フリーライター。