親は扶養に入れたほうがいい?損しないために知っておきたいポイント

今回は親を扶養に入れるための条件について解説しながら、扶養にすることのメリット・デメリットを比較していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

扶養には2種類あります

扶養は「所得税」に関するものと、「健康保険」に関するものの2つがあります。

1. 所得税に関する扶養

所得税の場合は、年末調整や確定申告で「扶養控除」が受けられるものです。所得税の計算は単純化すると「(収入-控除)×税率」といえるため、扶養控除の対象になる人が増えると所得税が減る仕組みになっています。

2. 健康保険に関する扶養

健康保険の場合は「被扶養者」の条件に該当し、手続きをすることで被保険者本人の健康保険に加入でき、その健康保険の給付を受けられるようになります。

所得税に関する扶養

親を扶養にした場合、通常の扶養控除とどう違うのか確認します。

●扶養親族と控除対象の範囲

これは親でも子でも同様で、以下の条件に当てはまり、その年の12月31日時点で16歳以上の親族が扶養控除の対象(控除対象扶養親族)になります。

(1)配偶者以外の親族(6親等内の血族および3親等内の姻族)など

(2)納税者と生計を一にしていること

(3)年間の合計所得が48万円以下(令和2年分以降)であること

(4)青色申告者の事業専従者として、その年に給与の支払いを一度も受けていないこと。または白色申告者の事業専従者でないこと

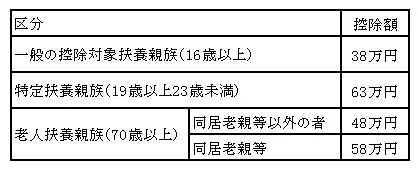

●扶養控除額

※国税庁 「No.1180 扶養控除」より筆者作成

一定の条件を満たすことで、親が70歳未満であれば区分は一般の控除対象扶養親族、70歳以上の場合は老人扶養親族に該当し、それぞれの扶養控除が受けられます。

老人扶養親族の同居老親等とは、納税者またはその配偶者の直系尊属(父母・祖父母など)かつ普段同居している人のことです。

病気治療のための入院で納税者などと1年以上の長期間にわたり別居しているケースでは同居老親等と認められますが、老人ホームなどへの入所の場合は別居(同居老親等以外の者)となり、控除額も変わるので注意が必要です。

健康保険に関する扶養

健康保険の場合、扶養に入れるための条件を全国健康保険協会(協会けんぽ)の例で確認していきます。

●被扶養者の範囲

(1)被保険者の直系尊属、配偶者(事実上の婚姻関係と同様の人を含む)、子、孫、兄弟姉妹で、主として被保険者に生計を維持されている人

※必ずしも同居している必要はありません

(2)被保険者と同一の世帯で、主として被保険者の収入により生計を維持されている以下の人

※「同一の世帯」とは同居して家計を共にしている状態

1. 被保険者の三親等以内の親族(上記(1)に該当する人を除く)

2. 被保険者の配偶者で、戸籍上婚姻の届出はしていないが事実上の婚姻関係と同様の人の父母および子

3. 上記2の配偶者が亡くなった後における父母および子

※後期高齢者医療制度の被保険者等である人は除く

後期高齢者医療制度は75歳になったら全員が強制加入となるので、親が75歳以上の場合は被扶養者とすることはできません。また、国民健康保険の場合は被扶養者という区分けがないので被扶養者になることができません。

●収入の条件

健康保険では、所得税の扶養控除よりも対象者となる条件が細かく設定されています。

(1)対象者が被保険者と同一世帯に属している場合

対象者の年間収入が130万円未満(例外あり)、かつ被保険者の年間収入の2分の1未満である

(2)対象者が被保険者と同一世帯に属していない場合

対象者の年間収入が130万円未満(例外あり)、かつ被保険者からの援助による収入額より少ない

親を健康保険の扶養にする場合はメリットの方が多いですが、親の仕事での収入や年金収入、年金保険による保険金など、基本的に継続的な収入は上記の条件を確認する際に算入されてしまうので、年金受け取りのタイミングなどでは扶養から外れることにならないか、十分に注意する必要があります。

扶養に入れる場合のメリット・デメリット

親を扶養に入れる場合のメリット・デメリットを比較してみます。

●所得税に関する扶養

メリット:納税者本人の所得税が減額され、還付の可能性がある。

デメリット:親の年収によっては扶養にせず、親本人が所得を申告して納税した方がトータルでの納税額が減る場合もある。

●健康保険に関する扶養

メリット:健康保険料の個人負担がなく、被扶養者として健康保険の給付を受けることができる。

デメリット:被扶養者の条件から外れてしまった場合、健康保険料の負担が発生することなるため、親の年収について十分に注意を払う必要がある。

まとめ

所得税と健康保険において、親を扶養に入れる場合を簡単に解説しました。所得税、健康保険のいずれも年収要件の維持が大切です。万が一、扶養から外れた場合は金銭的な負担に直結するので、親の所得などについてはしっかりと確認しておきましょう。

出典

国税庁 No.1180 扶養控除

全国健康保険協会 被扶養者とは?

執筆者:FINANCIAL FIELD編集部