年金生活者の所得税、2020年分から何が変わる?

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

年金は雑所得として所得税の課税対象になる

年金は雑所得として所得税の課税対象です。具体的には、年金による収入から公的年金等控除額を差し引いて雑所得の金額が算出され、その他の収入と併せて所得税の課税対象となるのです。雑所得として扱われる年金には次のようなものがあります。

- ★国民年金や厚生年金

- ★過去に勤めていた会社などから支払われる年金(企業年金など)

- ★外国の法令に基づく保険または共済に関する制度で、日本における国民年金や厚生年金などに準ずるもの

年金生活者の所得税はどう変わる?

それでは、年金生活者の所得税がどのように変化するのか、確認していきましょう。

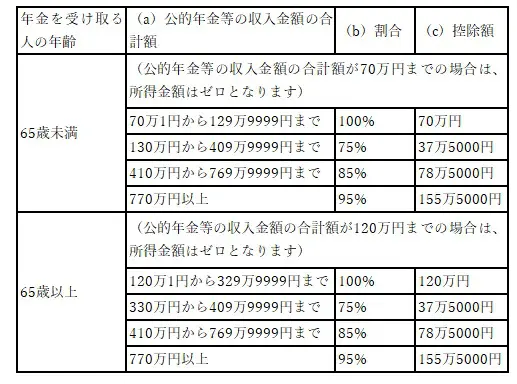

2019年までの計算方法

2019年までは年齢に応じ、次のような方法で公的年金等に係る雑所得が計算され、所得税が課税されていました。

公的年金等に係る雑所得の金額=(a)×(b)-(c)

※国税庁 「No.1600 公的年金等の課税関係」より筆者作成

例えば、65歳以上の方で公的年金などの年金収入の合計額が350万円である場合、公的年金等に係る雑所得の金額は次のとおりです。

350万円×75%-37万5000円=225万円

350万円の年金収入のうち、225万円の部分に所得税がかかってきます。詳細については省略しますが、この場合の所得税はおおむね次のとおりになります。

225万円-38万円(2019年分以前の基礎控除)×5%(所得税率)=9万3500円

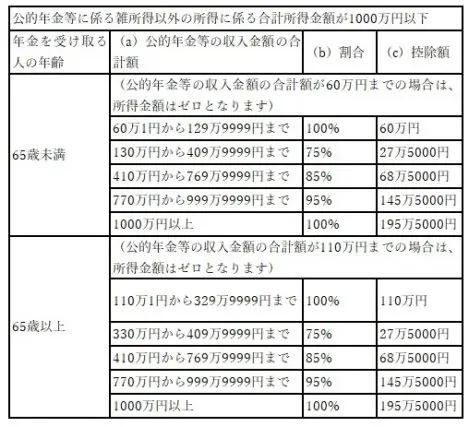

2020年からの計算方法

2020年以降は従来の年齢区分に加えて、公的年金等に係る雑所得以外の収入による区分も追加されました。参考までに、公的年金等に係る雑所得以外の収入が1000万円以下の方における例を以下に掲載しておきます。

公的年金等に係る雑所得の金額=(a)×(b)-(c)

※国税庁 「No.1600 公的年金等の課税関係」より筆者作成

例えば、65歳以上の方で公的年金などの年金収入の合計額が350万円である場合、公的年金等に係る雑所得と最終的な所得税の金額は次のようになります。

350万円×75%-27万5000円=235万円

235万円-48万円(2020年分以降の基礎控除)×5%(所得税率)=9万3500円

年金生活者への影響はほとんどないに等しい

2020年の税制改正によって年金生活者は「所得税の課税対象となるのでは?」と心配されることでしょう。しかし、実際は1000万円以下の年金収入のみで生活する年金生活者の税負担に変化はありません。

なぜなら、これまで所得税の計算において所得から差し引かれていた一律38万円の基礎控除が、総所得2400万円以下の人については48万円へと10万円引き上げられたからです。雑所得の金額計算において減った分の控除が、最終的な所得税の計算において差し引く基礎控除の引き上げによって差し引きゼロとなるようなイメージです。

しかし、年金生活者の所得税の計算における仕組みの一部が2020年より変わったというのは紛れもない事実です。今一度、年金と所得税の仕組みについて学んでおくとよいでしょう。

出典

国税庁 No.1600 公的年金等の課税関係

国税庁 高齢者と税(年金と税)

国税庁 所得税のしくみ

国税庁 No.1199 基礎控除

執筆者:柘植輝

行政書士