NISA、ジュニアNISAに続く形態ですが、その内容を整理し、お勧めの使い方を考えます。

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

お得なNISAを利用しないとモッタイナイ

NISAは正式名称「少額投資非課税制度」で、投資で得た利益を非課税で受け取れる制度です。

課税口座で取引した場合、10万円で買った株式が12万円になったので売却した場合(手数料については考慮しません)、2万円の利益のところ、税金が20.315%(20%+復興特別所得税)かかりますので、手元に入るのは1万6千円弱となります。配当についても同様で、5000円の配当が出ても、手元に入るのは4000円弱。

これがNISA口座で取引すると、税金が引かれることなく手元に入るのですから、かなりお得です。3種類のNISAに共通している部分です。

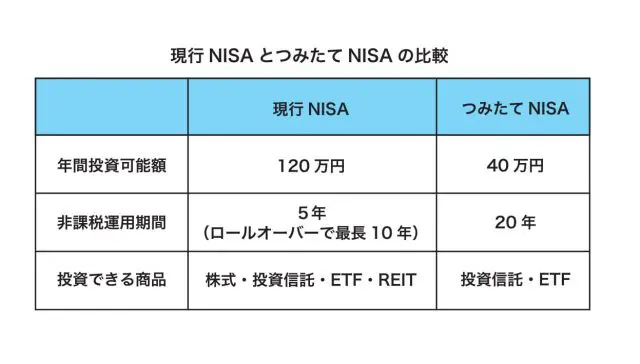

以下の表で、現行のNISAと「つみたてNISA」を比較します。

まず、現行のNISAの年間限度額が120万円に比べて「つみたてNISA」は40万円。随分少なく感じます。一方、非課税の期間は現行5年(ロールオーバーで最長10年)に比べ「つみたて」は20年。ここに大きな違いがあります。

制度発足には、若い世代に「つみたてNISA」を使ってほしいという思惑があります。現行NISA口座の開設内訳をみると、半数以上は60歳以上の方です(2017年3月末 金融庁調べ)。120万円の枠があるからといって、若年層に毎月10万円ずつの積立を勧誘しても無理があります。

投資の初心者には、少額をリスクの少ない商品を使って、長期に亘りコツコツ積み立てていくことに慣れてもらう必要があります。

若年層だけではありません。資産形成期の子育て世代は余裕資金が少ないので、夫婦で年間80万円ずつ積立をすることは、かなり有効だと思います。商品が限定されているのも、特徴的です。長期投資に適した「毎月分配型でない」「信託報酬の低い」といった諸条件のもと、要件を満たした商品ラインアップが10月以降に公表される予定です。

話題のiDeCoは60歳まで引き出せません。「つみたてNISA」は自由に引き出せますので、60歳までに使う資金の準備に充てることが出来ます。

投資初心者にお勧めの「つみたてNISA」

60歳代の方から、iDeCoを今から始めたいと質問されることがあります。残念ながら、拠出出来るのは60歳までです。

もし投資初心者なら、「つみたてNISA」を始めることをお勧めします。投資の経験が少ない方が、退職金を一つの商品に投資して大損してしまった、という話があります。「つみたてNISA」なら、少額で時間分散するので、投資するタイミングに悩むこともありません。

先の例は極端ですが、退職金を定期預金に固めておくのも勿体ないと思います。「つみたてNISA」を使って、貯蓄から投資商品へ資産を移動させるのも一案だと思います。