<夫婦の溝を埋めましょう> 夫が保険嫌いです。必要性をどう伝えたら良いか悩んでいます。

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

保険嫌いの理由は2つ

夫が保険の加入に対して前向きでないという話はよく聞きます。保険を嫌う理由は大きく二つあります。

一つ目は、精神的な理由です。男性は怖がりで、寂しがり屋な人が多いもの。「死亡保険→死」「医療保険→病気」と連想してしまうため、嫌なことを想像したくないのです。死亡保険の話をすると「オレが早く死ねばいいと思っているのだろう」などと悲観的になるタイプです。こういった方は、学資保険や個人年金保険のような貯蓄性のある保険なら大丈夫なのではないでしょうか。

二つ目は、死亡保険や医療保険の掛け捨てタイプは損だという考え方です。確かに元気である限り、支払った保険料は戻ってきません。今まで病気したことが無いから今後も大丈夫なのに毎月保険料を支払うなんて、と思ってしまうのです。こちらのタイプならアプローチを変える必要があります。

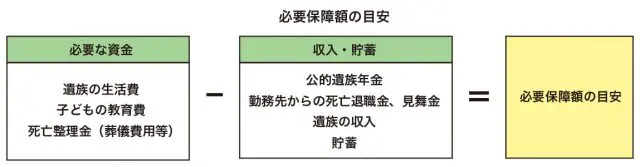

必要保障額を計算してみましょう

保険に加入するのは、何のためでしょう? 奥様は何に不安を感じているのでしょう? 「夫に万一のことがあった時の備え(死亡保障)」と「病気やけがによる入院・手術への備え(医療保険)」が考えられます。日本人は保険好きな人が多く、これまでは過分に保険に加入してきた傾向がありましたが、重要なのは必要保障額を知ることです。

必要保障額の計算方法にあてはめてみます。

遺族の生活費は、現在の生活費の50~70%で計算します。

必要保障額分を生命保険で備えるのですが、もし貯蓄などで賄えるなら、無理に保険に加入する必要はありません。保険料分を別にして積立ておくと、将来大きな資産になるはずです。必要保障額が賄えない場合は、夫を説得する材料になります。死亡保障は終身保険・定期保険・収入保障保険などから選択することになります。

次に医療保険についてですが、これも貯蓄で治療費を賄えるなら、無理に加入する必要はありません。高額療養費制度もありますので、医療費にかかる自己負担には上限があります。金額を知っておくことで、必要以上の不安はなくなります。会社員なら福祉制度について調べておくことも有用です。企業によっては、かなり手厚い保障がある場合もあります。とは言え、入院すると医療費以外の費用がかかることも事実です。家族が病院に通う費用もかかります。働けないリスクは大きいものです。ご夫婦でしっかり話し合うことが必要です。

保険は、いつ起こるか分からないリスクに備えるものです。「万一の場合の必要保障額」や「医療費の自己負担額の上限」を知ることで、保険の必要性を知ることが出来ます。このような説明をすることで、夫にも納得してもらえるのではないでしょうか。奥様にとっては、保険がすべてではないことも知っていただけたと思います。