保険の加入を検討される中でも独身でも若くても「先ずは」「とりあえず」で加入している医療保険。金額的な負担が大きくないのも人気の理由です。

そんな医療保険、ほんとうに必要なのか数字の上で考えてみます。

住宅ローンアドバイザー

1級ファイナンシャル・プランニング技能士、CFP(R)認定者

高専・大学を卒業後Webの制作会社を経て企業系ファイナンシャル・プランナーとなり30歳で独立。現在長野県佐久市に事務所を構えて長野・東京で活動中。主に30~40代、同年代の子育て・住宅購入世代に対して「自分がお客様の立場だったらどういう判断をするか」を軸にお金の持ち方・つかい方のアドバイスに力を入れている。ライフプラン作りから資産運用まで老後にわたる継続的なサポートすることを事業理念としている。

http://www.fp-saku.com/

目次

年々保険料は安くなり、現状は月1,500円程度の負担に

入院保険は日額いくらの保障内容で手術給付金と先進医療特約がついていることが殆どです。

ここでは入院1日あたり5,000円に手術給付金と先進医療特約がついている入院保険を考えてみます。近年入院保険は安くなっており今は30歳の男性、終身払いの場合で月1,500円程度の保険料です。

平成 28 年簡易生命表によると、30歳男性の平均余命が51.63年ですので生涯で約93万円を保険料として支払うことになります。

どのくらい受け取れるのか

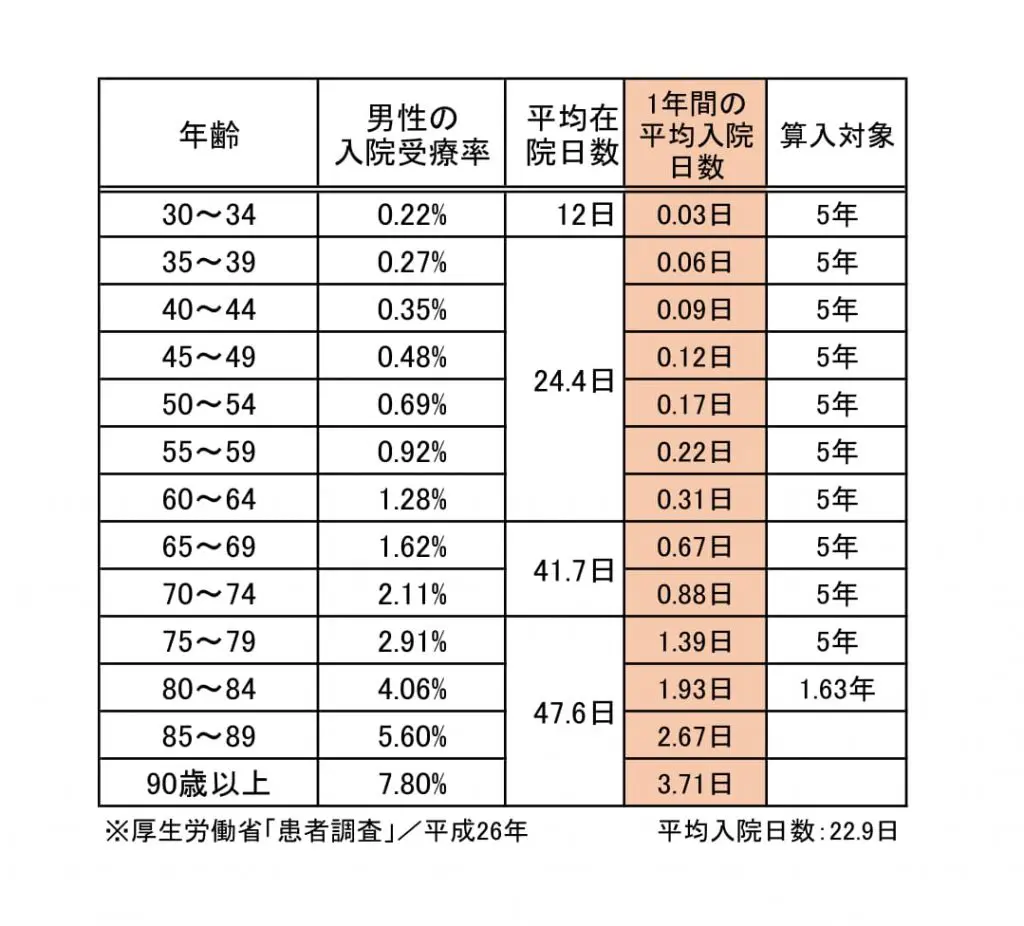

では、人は一生涯に平均的に何日程度入院するのかを見ていきます。

平成26年の厚生労働省「患者調査」の各年齢における入院受療率と平均在院日数から計算をすると男性は平均生涯で22.9日入院をするようです。(年齢ごとの平均は図を参照)

入院保険だけでは1日5,000円×22.9日=11.45万円しか受け取ることは出来ません。

しかもこの入院日数は年々少なくなっています。

医療費を準備するのは保険でなければいけないのか

もちろん、平均以上に入院される方は多くいらっしゃいます。ただ、自分がどうなるかは年齢を重ねないと分からないというのが実際です。

主に老後の医療費を保険に求める方が多くいらっしゃいますが現状の社会保険では70歳以降の高齢者は医療費の負担は1割で現役世代より実際の負担は少なくなります。

保険は元を取れるものでは基本的にありません。

将来の医療費に備える手段としては必ずしも保険である必要性はないのではないでしょうか。

保険はその用途をかなり制限してしまいます。今回は入院や手術をしないと受け取ることができません。それよりも貯蓄をしておく方が医療費として備え、医療費として使わなければ他に使うことができます。

仮に老後のためであればiDeCoで積立ができます。老後のための資金として色分けも出来ますし税制優遇もあります。それ以前に使う可能性を考えている方は預金の積立でも運用を考えるのであれば来年からはつみたてNISAもできます。

保険に加入するのではなく、入ったつもりで将来の医療費のために貯蓄をするという選択肢の方が積立時も利用時もメリットが大きい可能性が高いと思っています。

必ず保険でなければいけないのか、検討は必要です。

それでもやっぱり入院保険に入りたい、という方は

以上が分かった上で、それでもやっぱり入っておきたいと言う方は準備されてください。ただ、「終身の入院保険に加入して60歳や65歳など働いている間に支払いを終えること」が必須ではないでしょうか。

将来にわたっての貯蓄に不安があるから入院保険に入る。それなのに終身の医療保険を終身払いで加入すると、いざという時の助けより毎月の保険料負担の方が重くのしかかります。

毎月の保険料の負担で貯蓄を取り崩し、払えなくなって解約した頃に入院をするのはよくある話です。

ただし、「入っていて欲しい人」も

このような入院保険ですがある特定の状況にいらっしゃる方のみ、加入をお勧めしています。それは「妊娠・出産を検討または望んでいる女性」です。

一般的な病気・ケガに比べ、妊娠・出産の場合の入院は可能性が高く長期化しやすいもの。

貯蓄もまだそこまでしっかり出来ておらず、ある分もお子さんが産まれてから生活に必要なものですので出来れば減らしたくないはずです。

妊娠・出産を考えているという方には共済などの定期または解約前提で終身保険の終身払いをご案内しています。

いかがでしょうか。

現在加入されている方もこれから検討する方も、そもそも「入院保険は入っておかなければいけない」という先入観がそもそも間違いかも?と検討する材料になれば嬉しいです。

Text:清水 斐(しみず あや)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、住宅ローンアドバイザー