特に20~40歳世代へ、いわゆる「積立」による資産形成が徐々に普及しつつあります。

iDeCoやつみたてNISAによる積立は、基本的には投資信託を買い続けることといっても良いですが、一方でiDeCo × 一般NISAの組合せを選択される人も多くいます。

つみたてNISAではなく一般NISAを選択される人では、株式市場が急落したときには、余剰資金で少し買い増ししておきたい、というニーズも少なからずあるようです。

そんな人のために、タイミング把握に時間を割かずに、買い増しするか見送るか、すぐに決断しやすくなる方法を紹介します。

これは普段、マーケットを十分に観察することができない筆者自身が、積立投資に採用している方法ですので、少しでも参考にしていただければ幸いです。

確定拠出年金相談ねっと認定FP

確定拠出年金創造機構代表

https://wiselife.biz/fp/rnohara/

現東証1部上場の証券会社に入社後、個人営業・株式ディーラーとして従事。口座残高が当初20万円のお客様が2,000万円になったことも。その後、営業マーケティング会社に転職。生涯担当顧客は1,000名超。 2016年に確定拠出年金専門のファイナンシャルプランナーとして開業。法人への企業型確定拠出年金制度の導入を中心に、個人型確定拠出年金iDeCo(イデコ)制度の普及にも努めている。生活に密着したお金の話は「人生有限、貯蓄無限」と考え、公的年金や資産運用のアドバイスも。2017年、DVD「一人社長・夫婦経営の社長のための確定拠出年金」を出版

https://www.amazon.co.jp/dp/B073JFYMQV

使うのはたった1つの「チャート」

「チャート」というのを聞いたことありますか。よく利用されているのは「ローソク足」「移動平均線」というものです。

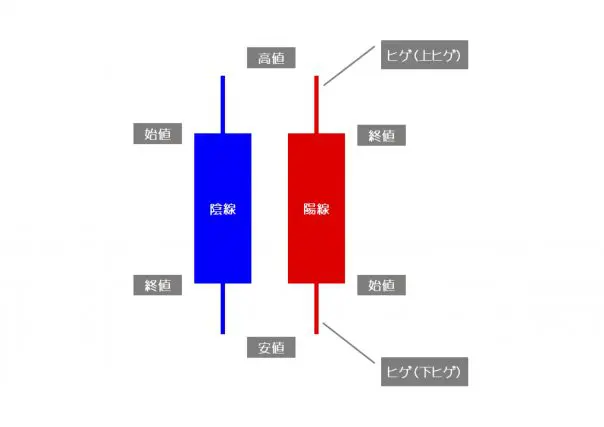

<ローソク足>

一定期間の始値・高値・安値・終値といった、株価の動きを図表化したものが「ローソク足」といい、始値より終値が安くなっている状態(青)を「陰線」、始値より終値が高くなっている状態(赤)を「陽線」といいます。

また、一定期間が営業日の1日単位であれば「日足」、1週間なら「週足」、1カ月なら「月足」といいます。

より長期のローソク足を利用することで、相場の動きのあや(ダマし)を軽減することができます。積立であれば、週足がより使いやすいと思いますので、週足を中心に見てみましょう。

太い線(実線)は始値・終値を表し、細い線(ヒゲ)は高値・安値を表します。この実線とヒゲによって表された形がローソクに似ているので「ローソク足」といわれています。

<移動平均線>

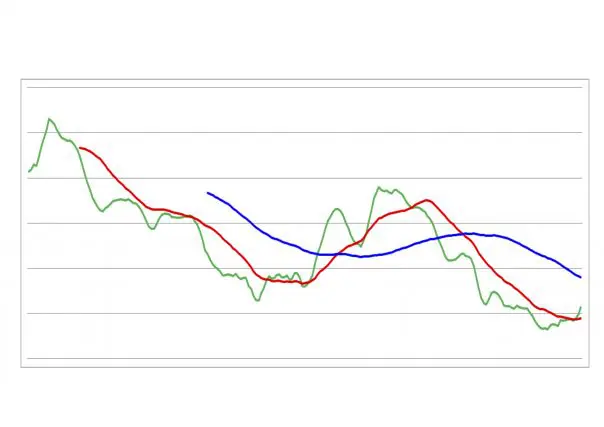

「移動平均線」は、例えばローソク足が週足でれば、5週(緑)・25週(赤)・75週(青)の平均値を結んで描かれた曲線になります。

「ローソク足」は、必ずこれらの移動平均線の上下、どこかに位置することになります。

これらを重ねあわせたデータを見てみると、日経平均がいま上昇基調なのか下落基調なのか、揉み合っているのかなど、感覚的にある程度わかってくるかと思います。

筆者は以前、テクニカル分析にかなりの時間を割いていたのですが、残念ながらいまはそんな時間もないため、シンプルで続けやすい方法しかやっていません。それがこれから紹介する方法です。

「売買」と「積立」ではアプローチがまったく違う

「安く買って高く売る、高く売って安く買う」という株式などの「売買」と、資産形成の途中で崩れた資産配分を元に戻すリバランスをしながら、投資信託をコツコツ買い増ししていく「積立」とでは、アプローチがまったく違う、ということをまずはしっかり頭に入れておいてください。

積立において、そのタイミングはほとんど関係ないのですが、慣れてくるに従って、安いところではなるべく買っておきたい、というニーズも出てくると思います。

株価が上がり続けることも下がり続けることもありませんが、iDeCoやつみたてNISAで毎月定期的に買い続ける積立とは別に、一般NISAや特定口座などで、さらに資産を増やしていきたいという人には有効でしょう。

買い増しする際に、本当に見るべきものはごくわずかな情報でも問題ありません。例えば「週足」のローソク足の1本1本は、1週間の動きを表しています。

ローソク足とは別に、5週(緑)・25週(赤)・75週(青)、それぞれの平均値を結んだ移動平均線を見るだけでもだいぶ変わってくるのです。

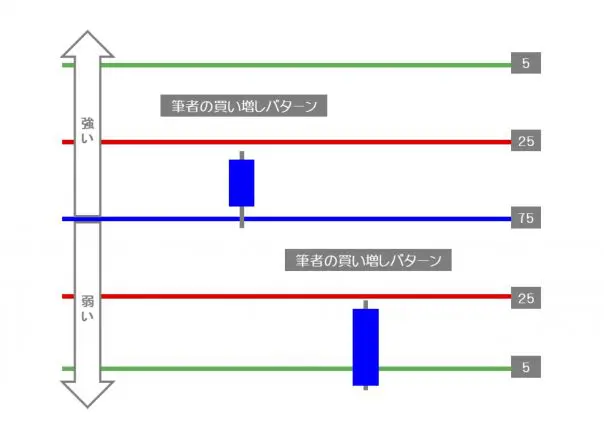

いまの株価が75週線(青)より上か下か

ローソク足がこの75週線(青)の移動平均線より上か下かで、買い場を判断できる可能性が高くなります。

※あくまで筆者独自のパターンのため、タイミングが合っているかどうかを保証するものではありません

<筆者の買い増し例>

75週線(青)より「上」であれば、相場は「強い」と判断し、25週線(赤)を下回るか、さらに75週線(青)くらいまで下がったら買い増しします。

75週線(青)より「下」であれば、相場は「弱い」と判断し、25週線(赤)を下回るか、さらに5週線(緑)くらいまで下がったら買い増しします。

つまり、ローソク足が「青より上」なら「赤より下」もしくは「青付近」で買い増し、ローソク足が「青より下」なら「赤より下」もしくは「緑付近」で買い増ししていきます。

筆者の場合はこれを、「日経平均」という日本国内の指数だけを見て行っています。他市場をくまなく網羅する時間がありませんので、他市場もそんなには大きく変わらないだろうという仮定を前提として、日経平均のチャートだけはチェックしています。実際やってみると多少の誤差は気にならないものです。

もちろん、この買い増し余力の原資は、投資用の余剰資金ということになりますし、資産全体のバランスを第一に考えるのは当然のこととします。

積立を継続していけばいずれわかってきますが、資産全体が大きくなってくるに従って、このように多少のスパイスを加えたところで、全体の資産にはほとんど影響を及ぼしません。

逆に、ローソク足が「青より上」なら、「赤より上」もしくは「緑付近」に位置しているときは、資産全体をチェックしてみると、もしかしたらリバランスを必要とする状況かもしれません。

チャートを活用していくと、買い増し過ぎ・積み立て過ぎをある程度防ぐことも可能です。リスクを取り過ぎないように、自分なりにコントロールしやすくなります。

マスコミやメディアで、円高株安が話題になればなるほど、それはあなたにとっては資産形成の小さなチャンスなのかもしれません。

株安や円高が進むと、積立投資家にとっては正直恐いし、気持ち良いことではありません。

でもこうやって、自分自身も含め、人の行動の裏をいくことを機械的にできるようになってくると、5年後・10年後には、きっと違う世界が待っていると信じてみても良いかもしれません。

Text:野原 亮(のはら りょう)

確定拠出年金相談ねっと認定FP,確定拠出年金創造機構代表