そうなると、将来の生活に対して不安に感じることもあるでしょう。そのため、いかにお金と上手に付き合うかが気になり、「つみたてNISA」や「iDeCo」を始めようと考える人もいらっしゃるかもしれません。そのような人に向けて、注意すべきことをまとめてみます。

CFP@・1級ファイナンシャル・プランニング技能士・証券外務員2種・相続診断士

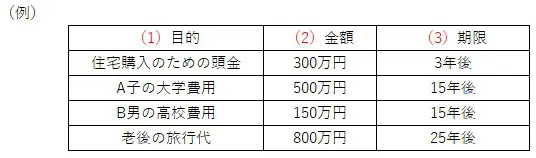

お金を貯める(増やす)目的を明確にする

お金を貯めるにはまず、その目的を明確にすることが重要です。なんとなく不安だからお金を貯めたい・増やしたいという人は、思うようにお金が増えにくい傾向があります。

(1)なぜ増やしたいのか

(2)ゴールの金額はいくらか

(3)いつまでに貯める(増やす)必要があるのか

これらを明確化することで、頭の中が整理されます。個々の目的ごとに(1)から(3)を明確化して、頭の中を整理しましょう。

【図表1:目的の明確化】

金融機関の選択

投資を始めるにはまず、金融機関を選択する必要があります。財務省の調査(※1)によると、金融機関の数は全国で950社を超えています。そこから自分に合った金融機関を選び出すのは大変です。選び方のポイントは次の通りです。

(1)金融機関での窓口対応(相談)を必要とするのか、必要としないのか

今は口座の開設から商品の売買、解約まで、すべてインターネット上で完了する時代です。一方で、投資は初めてなので、金融機関の人に相談して進めていきたい、という人も一定数いらっしゃるので、自分に合った金融機関を探します。

(2)自分好みの商品があるかどうか

商品のラインアップは、金融機関により異なります。つまり、Aという商品を買いたいが、a証券会社にはあるがb証券会社では売っていない、ということは頻繁にあります。そのため、ご自身で確認をする必要があります。

(3)手数料はどれくらいかかるのか

口座を開くのに手数料のかかる金融機関、商品を持ち続けるのに手数料のかかる金融機関、また同じ商品を購入するのに手数料が異なるなど、金融機関によって手数料が異なるので注意しましょう。

(4)アフターフォローは充実しているか

金融機関を選ぶ際にはアフターフォローが充実しているかどうかが重要です。すぐに相談できるか、勉強会を開いてくれるかなど確認しましょう。

商品の選択

金融機関を選んで口座開設が終わると、いよいよ商品選びになります。

(1)商品の購入手数料はいくらになるのか(明確に表示・提示されない場合は避ける)

金融機関には手数料を公表する義務があります。

(2)商品の中身の構成比(株式・債券・国内・国外など)を知る

商品は主に、株式・債権・国内・国外という4つの要素の割合を変えて組み合わせることによりさまざまな商品が作られています(投資信託の場合に限る)。

したがって、これらの構成比を把握し、他に持っている資産(預貯金や不動産や金など)とのバランスも考慮に入れて商品を選ぶ必要があります。

(3)過去のデータと突き合わせる

過去の基準価額(分かりやすくいうと商品の取引価額)のデータや「安全性」「流動性」「収益性」から商品の性格を知っておくと、いざというとき(急騰急落時)の対応がスムーズになります。

(4)期限(満期)がある商品なのかどうかを調べておく

以上の点を事前にしっかり下調べしたうえで、商品を選びましょう。

購入した後も管理をぬかりなく

商品購入後の管理は大切です。投資は「長期分散投資」が大前提にあるため、購入後の管理をされない人もいらっしゃいます。

たしかに購入後は一喜一憂する必要はないのですが、自分の大切な資産がどの程度収益を上げているのかの確認は必要です。

景気の動きによる急落(コロナ禍ショック/サブプライムローンショックなど)には、焦ることなく、冷静に市場の環境を分析する必要があります。取引価格の急騰に対しても同じです。急騰していざ売却しようというタイミングで、注文時と実行時との時差により、急落する可能性があるからです。

とにかく初めての商品選びは大変です。1人で悩むときは金融機関や投資を得意とするファイナンシャル・プランナーに相談されることをお勧めします。

[出典]

(※1)財務省の個人向け国債を扱う金融機関一覧

執筆者:秋口千佳

CFP@・1級ファイナンシャル・プランニング技能士・証券外務員2種・相続診断士