今回はこの「FIRE」について実現可能か考えてみたいと思います。

夢実現プランナー

2級ファイナンシャルプランニング技能士/2級DCプランナー/住宅ローンアドバイザーなどの資格を保有し、相談される方が安心して過ごせるプランニングを行うための総括的な提案を行う

各種セミナーやコラムなど多数の実績があり、定評を受けている

「FIRE」と4%ルール

具体的に「FIRE」とは、実質経済成長率を考慮して、それ以上の運用益を出せる投資先に投資し、運用益から実質経済成長率を差し引いたものの利益で生活をしていくという考え方です。

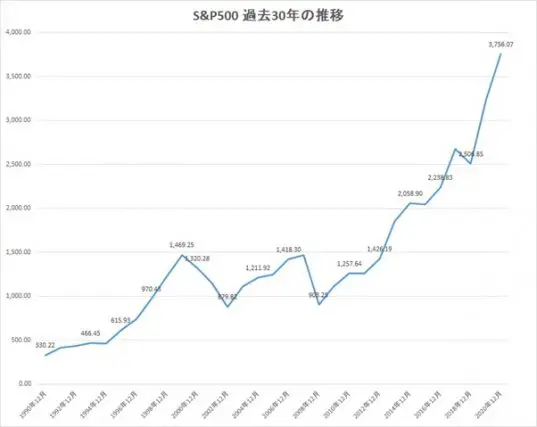

アメリカの投資対象としてはS&P500を対象としており、私が1990年から2020年までの過去のデータを調べたのが下記のグラフです。

※yahoo! finance 「S&P500(^GSPC)」より筆者作成

このデータで確認すると、1990年末のS&P500の株価指数は330.22ポイント、2020年末の株価指数は3756.07ポイントと30年間で約11.4倍となっています。上昇率を計算すると年率約8.4%となります。

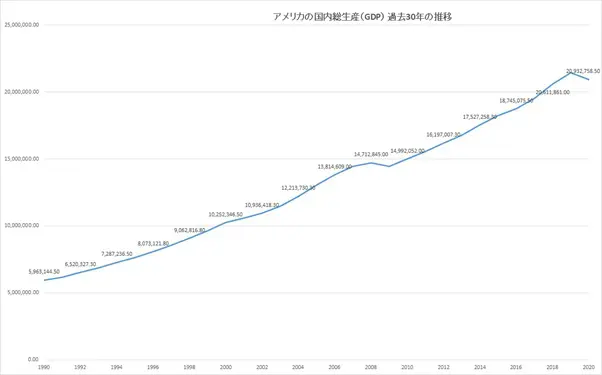

次にIMF(国際通貨基金)がホームページで公表している、アメリカの過去30年の国内総生産(GDP)をグラフにしました。

※IMF 「GDP and Components」(アメリカのGDP)より筆者作成

過去30年のアメリカの実質経済成長率は、1990年の国内総生産(GDP)が596万3144.50ドルから2020年には2093万2758.50ドルと約3.5倍となり、年率では約4.3%となっています。

S&P500の上昇率から実質経済成長率を引いた約4%の運用益で、1年分の生活費が作れれば「FIRE」が実現し、例えば年間300万円の生活費の人の場合、300万円÷4%=7500万円となり、7500万円の投資資産があれば「FIRE」が可能ということになります(便宜上、円で考えています)。

日本でも「FIRE」は実現できるのか?

それでは、日本でも「FIRE」は実現できるのでしょうか。下記のグラフは1990年から30年間の日本の国内総生産(GDP)となっています。

※IMF 「GDP and Components」(日本のGDP)より筆者作成

1990年の国内総生産(GDP)は、 4億5022万5300.00円ですが、2020年は5億3907万1600.00円となっており、30年で約1.2倍にしかなっていません。上昇率で見ると年率約0.6%となります。

先ほどのアメリカの例で見ると、運用利回りの約8%から実質経済成長率の約4%を引いた4%の運用益が必要でしたが、国内でもS&P500を投資対象とした投資信託もありますので、こういった投資信託に投資をするとインフレの影響が少なく、約7%の運用益が期待できることになります。

年間300万円の生活費であれば、300万円÷7%= 約4286万円の投資資産があれば実現可能ということになります。

アメリカ国内での投資では配当金には税金がかかりますが、売却益には課税されないので税金を考慮する必要はありません。しかし、日本国内で投資をする場合は現在、売却益や配当に対して20.315%の税金が課せられるため、課税分に対しても考慮しておかなくてはいけません。

となると1年の収益は約376.5万円が必要になり、約376.5万円の収益を得るためには 約5378万円の投資資産が必要ということになります。

日本はこれまで低成長が続いているため、同じ投資先であれば、比較的投資額は少なくて済むことになります。ただ、今後も低成長が続くとは限らず、日本の成長を考えた投資額を検討しないといけないことになります。

それでも高額な資金が必要! 他の方法は?

こうやって見ると、やはり大きなお金がないと「FIRE」の実現は難しいそうですね。そこで、他に方法がないか筆者は考えてみました。

国内では6000本近い投資信託があり、投資信託の種類の中でも毎月分配型投資信託というものがあります。毎月分配型投資信託の投資先は、株式や債券、不動産(REIT)など幅広い投資先があります。その中でも比較的安定的に分配金が受け取れるのは、債券型投資信託と不動産投資信託だと思います。

ここでは固有の銘柄については触れませんが、債券型投資信託や不動産投資信託には高い分配金を出すものもあります。高い分配金を出すものは、タコ足といわれる原資を分配金として払い出す商品も多いので注意が必要ですが、月に分配率1%程度を出している商品の中には、比較的安定した運用ができている商品も多くあります。

先ほどの約376.5万円の分配金を受け取るためには、376.5万円÷12%≒3138万円となり、約3200万円の投資額があれば「FIRE」の実現も可能になるといえます。

まとめ

今回は「FIRE」について、実現可能か考えてみました。「FIRE」を実現するには、やはり相応の資産が必要だということが分かります。

ただ、完全に仕事を辞めて行うのではなく、ある程度は仕事をしながら生活にゆとりを与えるという考え方もあるでしょう。また、投資は将来に対して行うものなので、確実ではないという点をしっかりと考えておくことも必要です。

投資先や生活費など、柔軟に対応できるようにもしておきたいですね。

出典・参考

yahoo! finance 「S&P500(^GSPC)」

IMF 「GDP and Components」

一般社団法人 投資信託協会 「投信総合検索ライブラリー」

執筆者:吉野裕一

夢実現プランナー