この分散投資を手間なく行うには、積立投資がお勧めです。定額購入法(ドル・コスト平均法)を深堀します。

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

時間の分散だけではない効果

銀行預金の場合、普通預金の残高が増えたので50万円は定期預金にしておこう、という使い方があります。定期預金にすることで「すぐに使わないお金」として分けておくことができます。引き出しにくい状態になりますから、無駄遣いの抑止力にもなります。

投資の場合は、まとまった資金を一括で投資するよりも、投資するタイミングをずらし、時間の分散をすることが推奨されています。これは高値づかみのリスクを減らすためです。

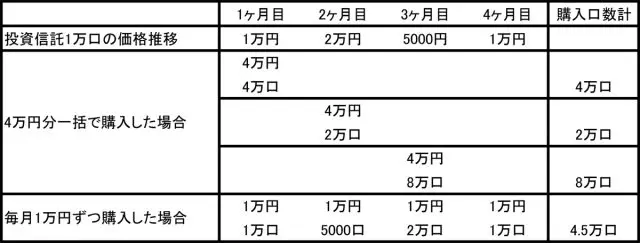

定額積立投資の効用は、時間の分散だけではありません。リスクのある商品、例えば投資信託やゴールドなどは値動きがあります。同じ1万円の資金でも、毎月購入できる口数やグラム数は違ってきます。手持ちの資金4万円を投資する場合を比較してみました。

(図1)

図1はかなり極端な例ですが、2ヶ月目で一括投資した場合は2万口しか購入できなかったので、いわゆる“高値づかみ”といえます。

後々の値動きを知っていたら、思わず「買わないで!」と叫びたいところですが、この時点では「さらに上がって翌月には3万円になるかもしれないので、今買わなきゃ」と購入したと思われます。

逆に3ヶ月目で購入できれば、購入口数は8万口になります。買い時なのでたくさん買っておくと良いのですが、これも後になっていえることです。

この時点では「まだまだ下がるかも、買った途端に損をすることになるなんて嫌だな」と、なかなか購入することができないことも多いのです。

毎月1万円ずつ購入した場合はどうでしょう。2ヶ月目の「買わないで」の時は、購入していますが購入口数は少ないのが分かります。同様に3ヶ月目の「たくさん買いたい」時は、多く購入しています。

ピンポイントで考えると買い時や購入口数の判断は難しいですが、これを自動的に行えるのはとても助かります。

定額積立投資は長期スタンスで

そもそも論ですが、投資信託やゴールドなどは値動きがありますので、保有口数やグラム数などの数を増やすことが大切です。

図1のような積立投資をした場合、2ヶ月目には基準価額が2万円になれば、2万円×1万口=2万円となり、1ヶ月目に投資した1万口が2万円に増えてうれしい気持ちになります。

一方3ヶ月目に5000円に下落したら、がっかりした気持ちになるかもしれません。ですが、値下がりはたくさん仕入れるチャンスです。ずっと持ち続けるので、利益も損失も確定していません。

暴落時に慌てて売却して損失を確定する人が多いですが、一喜一憂することなく買い続ければ、保有口数は増えていく可能性があります。ですが、「一喜一憂することなく」といっても、ほったらかしで良いわけでもありません。

(図表2)

図表2の例は、10年間の価格変動を表しています。もちろん、これはイメージしやすくするための仮の設定ですので、大まかにつかんでください。

投資をスタートした時1万口あたり1万円だった価格が値下がりを続け、7年後には2000円まで下がってしまいました。その後回復し、10年後に5000円まで戻しました。

毎月1万円ずつ積み立てていますので、10年間で投資総額は120万円です。残念な例に思えますが、10年後の運用結果は約139万円になります。

“運用成績はマイナスでは?”と思いますが、増えています。ターニングポイントは7年目にあります。この時点で諦めた場合、6年間の投資金額は72万円です。保有口数は約148万口となりますので 148×2000円=29.6万円 かなりの損失が出ています。

ところが、そのまま投資を続けていると、3年間で口数を約130口増やし、その上で基準価格も5000円に上昇していますので 278×5000円=139万円 途中で止めた場合と大きな差になりました。

運用成績は 保有口数×基準価格 です。3年間で口数も増やし、基準価格も上昇したダブル効果が実感できます。

基準価格が右肩上がりに上昇していなくても、保有口数の力で増やすことができる例ですが、この場合は、10年間という時間がありました。下落が短期的であり回復が見込めること、その期間まで待つことができる場合は良いですが、下落が長引く場合や投資期間が短い場合は要注意です。

やはり、中長期的に成長が期待できる投資対象を選ぶことが前提です。商品選びの観点でも、長いスパンを想定することが大切になると思います。

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士