何がどう変わるのか、すでに利用している人はどうすべきなのか、気になるポイントについて解説します。

ばばえりFP事務所 代表

自身が過去に「貧困女子」状態でつらい思いをしたことから、お金について猛勉強。銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。

過去の自分のような、お金や仕事で悩みを抱えつつ毎日がんばる人の良き相談相手となれるよう日々邁進中。むずかしいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。平成元年生まれの大阪人。

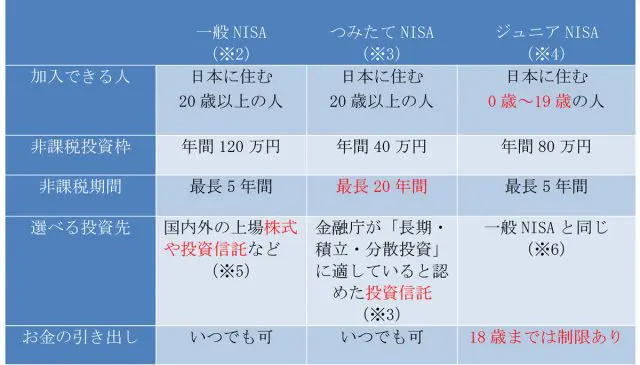

今までのNISAを軽くおさらい

新しいNISA制度について知るために、まず現行のNISA制度がどのようなものか整理しておきましょう。

NISAは「少額投資非課税制度」とも呼ばれます。投資で譲渡益や配当などの利益が出た場合、通常は約20%の税金がかかりますが、NISAを利用していれば非課税です。

一般のNISAのほか、少しずつコツコツと一定の投資信託を購入するときに使える「つみたてNISA」、0歳~19歳の方が対象の「ジュニアNISA」といった種類があります。複数のNISAを同時に利用することはできません。

2024年以降のNISAはどう変わる?

上記3種類のNISAが、2024年以降にそれぞれどう変わるのか見ていきましょう。

■ジュニアNISA……2023年末で終了

ジュニアNISAは、2024年以降に新規口座を開設することはできなくなります(すでに利用中の人は、成人になるまで継続できます)(※7)。

■つみたてNISA……口座開設可能期間を5年延長

NISAはもともと期間限定の制度としてスタートしました。つみたてNISAで口座開設できるのは「2037年まで」と設定されていましたが、今回の改正で5年延長され「2042年まで」になりました(※8)。

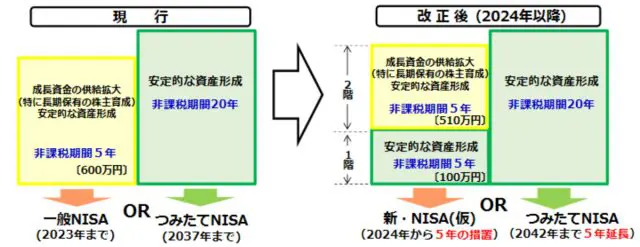

■一般NISA……特に大きい変化! 2階建ての構造に

今回、特に大きく変わるのが一般のNISAです。下記のとおり、2階建ての仕組みになります。

(出典:金融庁)

原則として、1階部分の投資(積立投資)をしてからでないと、2階部分(従来のNISAでできた投資)ができなくなります。1階部分でできる投資はつみたてNISAと同じ範囲、つまり新しいNISAは「つみたてNISA×一般NISA」のハイブリッドになるイメージです。

すでにNISAを利用中の人はどうすべき?

■ジュニアNISA……制度廃止によって利便性UP!

「ジュニアNISAは終了するから、もうやめたほうが良いのかも」と思うかもしれません。しかし、2023年までに口座開設した人は引き続き利用可能です。さらに、現在のジュニアNISAは18歳まで引き出し制限がありますが、2024年以降はいつでも引き出せるようになり、便利に使いやすくなります。焦ってやめる必要はないでしょう。

■つみたてNISA……すでに取り組んでいる人には影響なし

つみたてNISAをすでに始めている人にとって、今回の変更はあまり影響がないでしょう。ただ「今後は株式投資もやってみたい」など、一般NISAや新NISAへの切り替えを検討している場合は下記の対応もチェックしましょう。

■一般NISA……1階+2階の活用がおすすめ

新NISAでは1階部分の「つみたてNISA類似」と2階部分の「一般NISA類似」を組み合わせることになります。ただし、すでにNISAを利用中の人や株式投資経験者は、1階(積立投資)部分を利用せず2階部分だけの利用も、上場株式への投資に限って認められます。

従来のNISAの投資枠は年120万円でしたが、新NISAでは「2階部分だけ」の投資枠は年102万円、「1階+2階の投資枠」は年122万円となっています。非課税枠を最大限生かすのであれば、積立投資も組み合わせて1階+2階の投資戦略を練るのが有効でしょう。

まとめ:NISAは変わる! 新制度も賢く利用しよう

NISAは2024年に変わりますが、投資の利益にかかる税金が非課税になる点は同じです。これから投資を考えている方は、ぜひ一度は利用を検討したいところです。投資はできるだけ長い期間にわたって取り組んだほうが結果が出やすいことが多いので、わざわざ2024年まで待って始める必要はないでしょう。

現在NISAを利用中の方は、新制度のことを頭に入れつつ、今後の投資方針についてじっくりと考える時間を作ってみてはいかがでしょうか。

(※1)金融庁「NISA・ジュニアNISA口座の利用状況調査(2021年3月末時点)」

日本証券業協会「NISA口座開設・利用状況調査結果(2021年3月31日現在)について」

(※2)金融庁「NISAの概要 NISAとは」

(※3)金融庁「つみたてNISAの概要 つみたてNISAとは」

(※4)金融庁「ジュニアNISAの概要 ジュニアNISAとは」

(※5)金融庁「NISAの基礎知識 NISAのメリット」

(※6)金融庁「ジュニアNISAの基礎知識 ジュニアNISAのメリット」

(※7)金融庁「新しいNISA制度の概要と改正の狙い」

(※8)財務省「NISA改正のイメージ」

(出典)金融庁「令和2年度税制改正について」

執筆者:馬場愛梨

ばばえりFP事務所 代表