不動産投資信託(J-REIT)の分配金に「利益超過分配金」が含まれていた。これって何なの?

不動産投資信託(J-REIT)の分配金にこうした呼び方はありませんが、「利益超過分配金」が支払われる場合があります。どんなものなのでしょうか。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

「利益超過分配金」とは

利益超過分配金が支払われる場合、年に2回(1回の場合もあり)届く明細(分配金計算書)に「利益超過分配金に関するご説明」という文書が添付されます。具体的な事例での冒頭箇所を抜粋すると、次のとおりです。

(前略)本投資法人は、2021年○月×日開催の役員会において、第△期(2021年■月期)の通常の利益分配金としての1口当たり2371円に加えて、利益超過分配金として1口当たり364円をお支払いすることを決議し、2021年◎月▲日より分配金のお支払いを開始させていただきます。

当該利益超過分配金の1口当たり364円は、「出資総額」を原資としており、「利益剰余金」を原資とする通常の分配とは、税務上の取扱いが異なりますので、その取扱い等についてご案内させていただきます。

今回の利益超過分配金は、全額が「出資総額」からの分配となり、税務上の「資本の払戻し」に該当します。そのため、「みなし譲渡損益」が発生することとなりますが、税務上の配当所得には当たりません。確定申告の際にはご注意いただきますようお願いいたします。(後略)

J-REITの投資法人の分配金は、通常の株式会社など法人の配当金に相当します。株式会社などでは、その期にあげた利益の中から法人税等を負担したり将来に向けてキープ(内部留保)したりするため、配当金は利益の一部にとどまるケースが大半です(例外もあります)。

一方、J-REITでは、収益の90%超を分配するなど一定の条件を満たせば、法人税がほぼかかりません。また内部留保もほぼせずに収益のほとんどが分配金に充てられるので、相対的に高い利回りが得られます。金融商品としてのJ-REITのまさに特徴の1つです。

利益を超過して分配できるワケ

株式会社などでもその期の利益以上の配当を行う場合があります(利益に占める配当の割合「配当性向」が100%超え)が、その原資は先述の内部留保になります。

しかし、先述のようにJ-REITでは内部留保はほぼありません。では、どうして利益超過分配金が出せるのか。それは減価償却費があるからです。

150万円の設備を購入したとしましょう。資金はすぐに全額が出ていきますが、価値は少しずつ減っていくので、会計上は例えば15年間にわたって毎年10万円ずつ減価償却費という費用を計上する。こんなイメージのものです。

減価償却費には、実際の資金支出はありません。利益ではないものの、上記の例ならば毎年10万円が手元に残るわけです。

「不動産投資信託及び不動産投資法人に関する規則」(※)の第28条では、毎期の減価償却費の6割を上限に投資元本の払い戻しができるとされ、利益超過分配金はこの規定に基づいて支払われます。

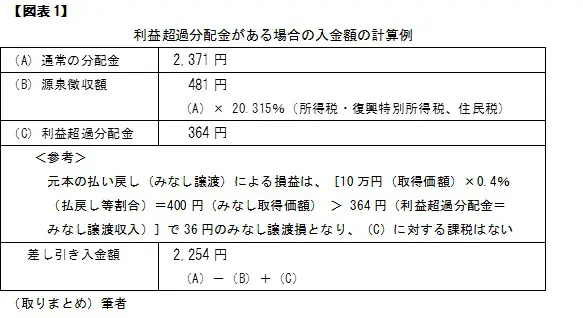

こうした利益超過分配金を特定口座(源泉徴収あり)で受け取った場合、先述の事例では「払戻し等割合」(計算上の譲渡原価)は0.004(0.4%)とされていますが、1口所有して取得価額が10万円の場合、具体的な数字は【図表1】のようになります。

支払う投資法人にとっては、一時的に利益が大きく減少したときなどでも、利益超過分配金を使うことで従来の分配金支払い水準を大きく変えずに維持できます。投資口価格(株式会社などの株価に相当)の安定化にもつながるのです。

一方で、建物や設備は少しずつ老朽化していきます。その対処のため、毎年どこかの建物や設備で修繕・改修が繰り返し実施されるのです。減価償却費をプールした資金はその原資になりますが、利益超過分配金はこうした資金の一部が流出している状況だともいえるでしょう。

まとめ

投資信託の分配金でも、特別分配金(元本払戻金)は投資した元本の一部を払い戻しているものでした。収益ではないので課税もされず、税金を差し引いたベースの手取り額は多くなります。

J-REITの利益超過分配金も似た側面がありますが、源泉徴収ありの特定口座以外だと、受け取った後の税務申告などの手間もさらにかかります。複雑なうえに面倒なイメージが先行しますが、何が支払いの原資となっているかの意味あいもよく理解しておくべきでしょう。

[出典]

(※)一般社団法人投資信託協会「定款・諸規則等」~「不動産投資信託及び不動産投資法人に関する規則」

執筆者:上野慎一

AFP認定者,宅地建物取引士