ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

エリオット波動理論における波の取り方

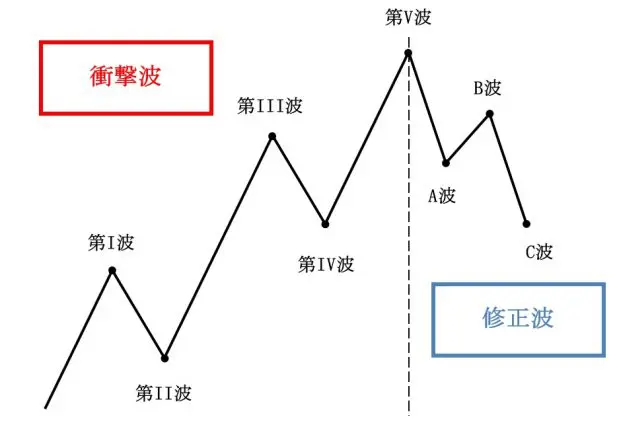

まず初めに、前回のおさらいになりますが、下の図でエリオット波動理論における波の基本的な捉え方を確認しましょう。

簡単に説明すると、点線の左側にある5つの波を「衝撃波」、右側にある3つの波を「修正波」と呼び、相場の一連の波は8つの波で構成されるというのがエリオット波動理論での基本的な考え方です。

衝撃5波と修正3波が採用されている理由を考察する

では、なぜエリオット波動理論では、5つの波と3つの波の組み合わせで波動を捉えようとしているのかですが、以前にお伝えした「フィボナッチ数列」にその答えが隠されています。

○フィボナッチ数列

※筆者作成

フィボナッチ数列は、イタリア人数学者レオナルド・フィボナッチが発見した「フィボナッチ級数」の並びの法則ですが、「ある数字の左隣と、さらに左隣の数字の和は、そのある数字になる」という一連の数字の並びをいいます。

アメリカのラルフ・ネルソン・エリオット(Ralph Nelson Elliott)は、この数字の並び方に着目し、波動にも法則性があるのではと考えました。

また、あるフィボナッチ級数と、あるフィボナッチ級数の間にある比率を「黄金比」といいますが、黄金比を追っていくと最終的に「0.618…」に収れんされていくという法則性が見いだされていることから、この点にも着目して波動の計測に応用しています。

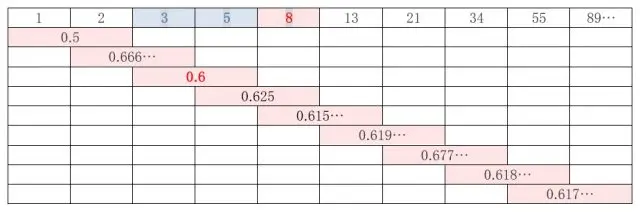

○フィボナッチ級数とその関係比

※筆者作成

上の表「フィボナッチ級数とその関係比」を見ると、フィボナッチ級数が「3」と「5」における関係比は「0.6」となっていますが、黄金比は最終的に0.618…に収れんしていくため、おそらく切りの良い数字として「0.6」という値を採用しているのかもしれません。

また、フィボナッチ級数が「1」と「2」における関係比は「0.5」となっており、この数値においても切りの良い数字と捉えられますが、波形取りとしては波の数が少なくなるため、実際の波動としてはふさわしくないと判断したのかもしれません。

正確には、なぜラルフ・ネルソン・エリオットが「3」と「5」の2つの数字を採用したのかは定かではなく、想像の世界になりますが、個人的にはやはり「0.6」という切りの良い数字に着目し、その関係比を成立させているのがフィボナッチ級数「3」と「5」であるため、衝撃5波と修正3波とルール付けしたのではないかと推測しています。

まとめ

エリオット波動理論における一連の波は8つで形作られていますが、その内訳は、衝撃5波と修正3波です。

つまり、衝撃波5つに対し、修正波3つを当てているわけですが、その比率は「5:3」=「0.6」と、黄金比において切りの良い数値を採用したことから、相場の上昇局面では5つの波が生まれ、下降局面では3つの波が発生するというのがエリオット波動理論の基本的な波の取り方になったように思います。

実際のチャートでは、波形取りについて正確に捉えていくことは非常に難しくありますが、波動について考える際は、この「5:3」の関係を意識し、これから相場がどうなっていくのかを想像していくと面白いかもしれません。

次回は、「衝撃5波」における波の取り方のルールについて確認していきたいと思います。

※2021/12/22 図表の表記の一部に誤りがあったため、修正いたしました。

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)