今、まとまった資金があるという人は、老後に備えてどんな投資方法があるのでしょうか。

夢実現プランナー

2級ファイナンシャルプランニング技能士/2級DCプランナー/住宅ローンアドバイザーなどの資格を保有し、相談される方が安心して過ごせるプランニングを行うための総括的な提案を行う

各種セミナーやコラムなど多数の実績があり、定評を受けている

老後資金はどれくらい準備したい?

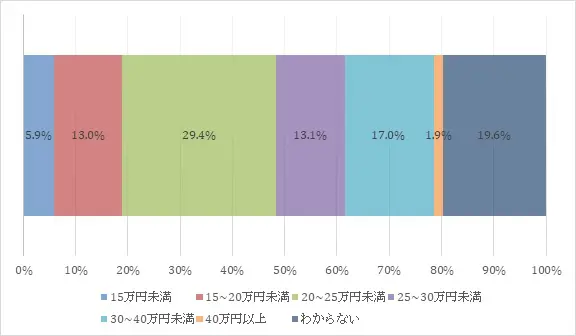

公益財団法人 生命保険文化センターが行った意識調査(令和元年度)では、夫婦2人で老後生活を送るときに必要な最低日常生活費が平均で月22万1000円となっており、20万円~25万円未満と考える人が全体の29.4%と最も多くなっています。

■老後の最低日常生活費

※公益財団法人 生命保険文化センター 「リスクに備えるための生活設計」より筆者作成

現役時代の生活水準は老後にも大きく影響し、費用面で高い水準の生活を送っている人は、老後の生活費についても多めに考えているのではないでしょうか。

厚生労働省による令和4年度の公的年金額改定が公表されていますが、老齢厚生年金のモデルケースでの夫婦2人の受給額は月21万9593円となっています。この金額は、前述した老後の最低日常生活費の平均とほぼ同額です。

先ほどの生命保険文化センターの調査では、ゆとりある老後生活費について平均が月36万1000円となっているため、最低日常生活費(22万1000円)以外に平均14万円が必要と思われています。

将来ゆとりある生活を送ろうと考えると、老後までに上乗せする必要な準備額が計算できます。仮に老後を30年間と考えた場合、14万円×12ヶ月×30年=5040万円と、約5000万円を準備する必要があります。

5000万円の準備は無理?

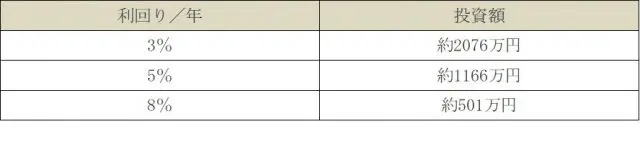

老後までに5000万円の準備が必要と考えると、無理だと感じる人もいると思います。資産形成は時間も味方するとよく言いますが、例えば30年の運用で5000万円になるように一括投資を行う場合では、どれくらいの投資額と利回りが必要なのでしょうか。

■運用利回りと一括投資額

※筆者作成

仮に3%の利回りで運用できたとすると、投資額として2076万円4133円の資金がある場合は30年後には5040万円になる計算となります。

また、運用利回り5%では1166万1424円、8%では500万8618円の投資額が必要ということになります。8%で運用できるのであれば、500万円ほどと比較的可能な金額なのかも知れません。

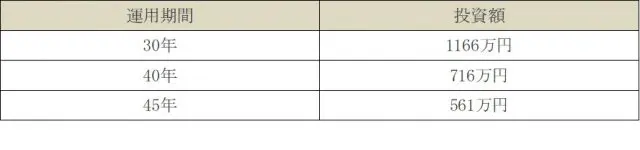

運用利回り5%で、運用期間を変えてみた場合は以下のとおりです。

■運用利回り5%時の運用期間と一括投資額

※筆者作成

老後を65歳からと考えると、運用期間を45年とするには20歳からの開始となりますが、運用利回り5%では561万円の投資額があれば5040万円を準備することが可能な計算となります。

一括運用の方法にはどんなものがある?

一括運用を行うためには、どういった運用方法があるのでしょうか。

株式投資や投資信託でも一括運用ができます。また、生命保険の一時払いで保険料を払い終え、運用を行うという方法もあります。

生命保険では、養老保険や変額保険という商品でも運用することが可能ですが、現在の日本では政策金利がゼロ金利となっていることで、養老保険など主な投資先を国債にしている商品は利回りがとても低くなっています。

また、変額保険は保険商品を通して投資信託に投資を行いますが、危険保険料という死亡保障のコストがあるため、直接投資を行うよりもコストが高くなっていることで、高額な死亡保障と合わせて資産運用を考えるのは非効率的だといえます。

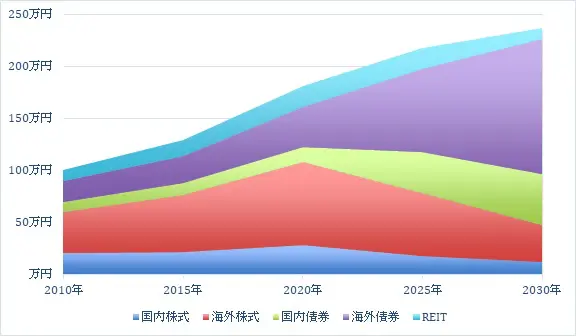

ターゲットイヤーファンド

NISAやiDeCoの普及により、投資信託で運用を行う人も増えていますが、ターゲットイヤーファンドという種類の投資信託があります。

■ターゲットイヤーファンドのイメージ

※筆者作成

投資信託自体、ファンドマネージャーというプロの投資家やコンピューターが運用方針に基づいて運用を行う商品ですが、投資初心者の方の場合、約6000本もある投資信託から選ぶ必要があるほか、分散投資を行おうとすると複数の投資信託を購入することもあり、難しいと感じるかもしれません。

しかし、ターゲットイヤーファンドは1つの商品の中で分散投資がされており、さらに目的の時期が近づくとリスクを抑えた運用にシフトしていくので、初心者の方へもお勧めではないでしょうか。

ターゲットイヤーファンドは、名前にターゲットとなる西暦が入っているものが多く、名前(愛称)を見ると、いつをターゲットとしているか分かります。例えば「○○ターゲットイヤーファンド2030」であれば、「2030年」がターゲットイヤーです。

資産配分について、運用期間が長い時期には国内外の株式投信の比率を高くしておき、ターゲットの年に近くなると株式の比率を下げて債券の比率を上げ、リスクを抑えた運用を行うことで、それまでに増えた資産の目減りを抑える運用を行います。

長期で使う予定がないお金など、まとまった資金がある場合には、こういったターゲットイヤーファンドのような投資先に投資を行うのもいいかもしれません

まとめ

まとまった資金があり、預貯金として銀行に預けておくだけではもったいないと思っている人が老後に備えた資産運用を行う場合は、今回紹介したターゲットイヤーファンドという種類の投資信託なども選択肢に入れてみてはいかがでしょうか。

出典

公益財団法人 生命保険文化センター 「リスクに備えるための生活設計」

厚生労働省 「令和4年度の年金額改定について」

執筆者:吉野裕一

夢実現プランナー