資金を2倍にするのに、どのくらいの期間や金利が必要なのか。簡単に計算できる「72の法則」とは?

とはいえ、銀行預金の金利はメガバンク等の普通預金で今や年0.001%。預金などで資金運用して元本が2倍になるような状態はなかなかイメージしづらいでしょう。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

「72の法則」とは

そうはいっても、運用を続けて金利がつく限り、2倍になる時期がいつかはやってきます。金利が△%だとそれはいつなのか。逆に、資金を運用して〇年後に2倍にするには、金利はどのくらいの水準が必要か。こんな計算をしたい局面があるかもしれません。

そんなとき、ざっくりと簡単に計算できるのが「72の法則」です。計算に使うのは、「期間(年数)」と「金利(1年あたり、%、税引き後)」だけ。前提として、金利は複利(利息を受け取るごとに元本へ加えていく)で計算し、付利期間(金利をつけるために計算する期間)は1年となります。具体例を示してみましょう。

年△%で資金運用すると、元本を2倍にするのに何年かかる?

(計算例)

72 ÷ 2% = 36年

72 ÷ 6% = 12年

72 ÷ 12% = 6年

72 ÷ 24% = 3年

〇年後に2倍にするには、年金利は何%必要?

(計算例)

72 ÷ 3年 = 24%

72 ÷ 8年 = 9%

72 ÷ 12年 = 6%

72 ÷ 36年 = 2%

期間か年金利をまず決めて、その数値で72を割り算するだけ。きっちり割り切れなくても[72 ÷ 10% = 7.2年]や[72 ÷ 15年 = 4.8%]といった具合に計算できます。とても簡単ですね。

なお、金利などには所得税(復興特別所得税を含む)と住民税の合計20.315%がかかりますが、この計算式での金利は手取り(税引き後)での複利運用が前提となっています。

例えば4.8%と計算されたら、税金がかかる前の表面金利でいえば[6%強]、8%だったら[10%強]といったように、25.5%くらい多い数値が必要です。

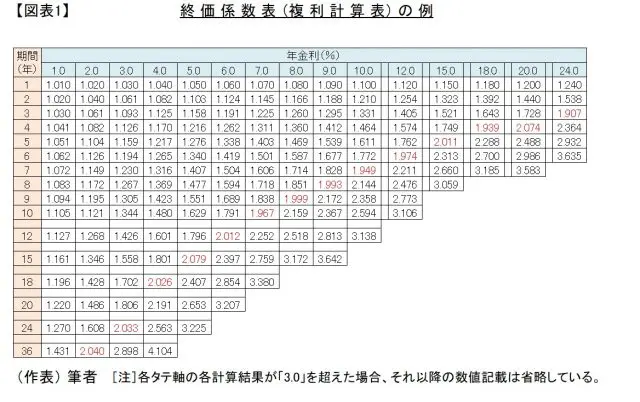

「終価係数」でチェックしてみると

資金運用やファイナンシャルプランニングでは、元本や期間などの運用に関する試算をいろいろな「係数」を使って簡便に行うことがあります。例えば、「一定の元本を複利運用していくと、一定期間後にいくらになるか」を示すのが「終価係数」です。

これは年金利(%)をr、年数をnとすると、(1+r/100)をn乗した数値です。この計算結果をタテ軸に年数、ヨコ軸に年金利をそれぞれプロットしたものが終価係数表(複利計算表)といわれ、【図表1】のようなイメージになります。

【図表1】で、「2.0」の数値に近い箇所を赤色字で示しています。6%と12年、8%と9年などの交点の数値を見るとほぼ2.0。この即算式は、かなり精度が高いことが分かります。一方、12%と6年、18%と4年、24%と3年などの数値では、やや精度が落ちています。

小数点以下の端数を積み重ねて複利計算するので、期間も金利も整数の組み合わせだと2.0ぴったりにはなりません。

例えば4%と18年の箇所は2.026です。4%をフィックスすると、2.0になるのは【図表1】でタテ軸(期間)を上に少し戻った18年弱です。逆に18年をフィックスすると、金利はヨコ軸を左側に少しずれた4%弱であることが分かります。

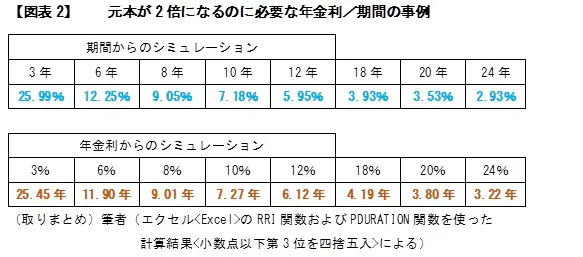

もっと正確には、69ちょっと

では、「72」よりも正確な数値はいくつなのか。いろいろとやり方はあるでしょうが、エクセル

どちらから計算しても72の法則は、まあまあ合っているのかな。そんな感じでしょうか。この「72」、厳密には「69.314718」くらいの数値になります。少し丸めて「69」だとしても、約数は4つしかありません。

一方、72だと約数が12もあります。割り切れる数が多ければ暗算もしやすいのです。精度が少し劣っても計算が早く簡単にできるのは、メリットといえるでしょう。

まとめ

今回の72の法則、今の超低金利で計算をする場合には、すごい数値が出てきます。例えば、金利が年0.001%(税引き後)ならば元本を2倍にするためには、何と7万2000年かかります。非現実的にも思える数値ですが、これが現実なのです。

とはいえ、ある程度の時間と一定のリスク(将来の不確定要素)が前提にはなるものの、資産を2倍にするという目標は、決して現実離れしたものではないでしょう。そんなとき、72の法則のような簡便な速算式は、取りあえずの概算数値をすばやくイメージするのにとても便利です。

執筆者:上野慎一

AFP認定者,宅地建物取引士