投資信託の中でも「毎月分配型投資信託」という種類のものでは、高い分配金を出す商品がありますが、果たして分配金が多い投資信託は選択肢として大丈夫なのでしょうか。

夢実現プランナー

2級ファイナンシャルプランニング技能士/2級DCプランナー/住宅ローンアドバイザーなどの資格を保有し、相談される方が安心して過ごせるプランニングを行うための総括的な提案を行う

各種セミナーやコラムなど多数の実績があり、定評を受けている

毎月分配型投資信託とは

毎月分配型投資信託とは、決算が1ヶ月ごとに行われ、毎月分配金を出す投資信託のことです。

基本的には1万口に対していくら分配金を出すというのがあらかじめ決められていますが、基準価額によって分配金を変動させることがあります。

最近では予想分配金提示型という、基準価額の水準に応じて決算時の分配金が事前に決まるように設定された投資信託も登場しています。

分配金の仕組み

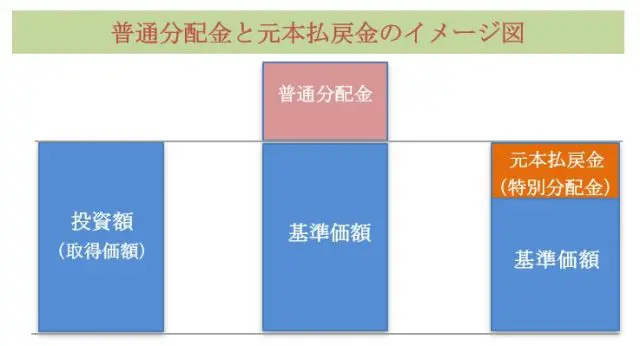

投資信託の分配金は預貯金の利息とは異なり、投資信託の純資産から支払われるもので、分配金が支払われると基準価額も下がります。

投資した額よりも評価額が増えているときに分配金が出た場合には、普通分配金として課税対象となります。一方、評価額が投資した額よりも少ないときに分配金が支払われた場合は、元本払戻金(特別分配金)として課税されません。

※筆者作成

分配金が多い毎月分配型投資信託

毎月分配型投資信託の中には、分配金を多く出している商品があります。

ただし、投資信託では分配金が多いからといって運用利回りも良いとは限らず、前述で説明していますが、投資信託の純資産から分配金が支払われていますので、高い分配率=良いファンドというわけではありません。

こういったファンドは、タコが空腹のときに自分の足を食べることから「タコ足ファンド」と表現されることもあり、実際には投資元本の取り崩しになっているケースがあります。

高い分配金は出るものの基準価額が下落しますので、実質では運用利回りは低くなるか、マイナスとなっている可能性があるのです。

また、基準価額が下落しても、あえて高い分配金を出し続ける投資信託も存在します。

なぜかといいますと、基準価額が下落すると同じ金額でも、投資信託の単位である口数を多く購入することができるからです。

例えば、基準価額が1万円の投資信託なら1万円で1万口を購入できますが、この基準価額が5000円になった場合には、同じ1万円でも2万口を購入できることになります。

このとき、毎月の分配金が1万口に対して100円であれば、基準価額1万円で購入した場合は毎月100円の分配金が受け取れます。一方、基準価額5000円で購入した場合には、毎月200円の分配金を受け取ることができるのです。

元本払戻金を目的とした分配を「タコ足分配」といい、海外では禁止されている国が多いのですが、日本では規制されていないため、以前はこういった投資信託も多くありました。ただし、最近では減少傾向にあるようです。

また税制面では、利益が出ているときの普通分配金は特定口座では課税対象となり、20.315%の税率で課税されます。

例えば、100万円で購入した投資信託の基準価額が101万円となり、1万口に対して100円の分配金が出る場合、1万円の分配金が支払われます。この分配金に20.315%の税金がかかり、実際に受け取れる金額は7969円となります。

同じ条件で基準価額が購入時と同じであれば、分配金は元本払戻金(特別分配金)となり、課税されずに1万円を受け取ることができます(今回は計算を分かりやすくするために手数料などの前提は省略しています)。

予想分配金提示型の投資信託が広がる

最近は分配金を多く出す投資信託の本数も減っています。

しかし、毎月分配型で分配金を多く受け取りたいというニーズは依然としてあり、少しずつ見られるようになってきたものとして、予想分配金提示型の毎月分配型投資信託があります。

予想分配金提示型では、例えば基準価額が1万円以上、1万1000円未満であれば100円の分配金を出し、1万1000円以上、1万2000円未満であれば200円の分配金を出すというように、基準価額の額に応じて分配金があらかじめ決められます。

ただし、一定の基準価額以下になった場合には分配金が少ない、もしくは出ないこともありますので、基準価額が急落したときなど、想定していた分配金が受け取れないというケースもあります。

まとめ

FIREを考えたときに、投資資産の取り崩しの説明をよく見かけますが、選択肢の1つとしては毎月分配型投資信託を活用した不労所得もあります。

しかし、分配金を多く出す投資信託はタコ足分配となり、資産の目減りも考えられます。

毎月分配型投資信託を活用する場合にも、過去の実績や長く保有することができるものであるか確認した上で、購入について検討する必要があるといえます。

執筆者:吉野裕一

夢実現プランナー