今回は、投資で儲けても確定申告が不要となる可能性があるということ、そして特定口座とNISA口座について解説します。

2級ファイナンシャル・プランニング技能士・証券外務員1種

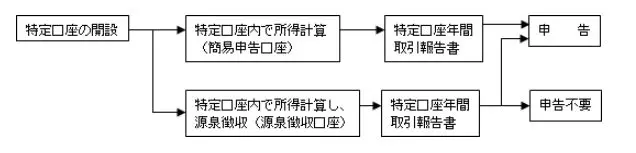

特定口座とは

特定口座とは簡単にいうと、証券会社が私たちの代わりに金融商品(株式や投資信託など)で出た損益を計算し、教えてくれる制度です。計算結果を「年間取引報告書(特定口座年間取引報告書)」として書面で交付してくれます。

図表1

出典:国税庁「タックスアンサーNo.1476 特定口座制度」

年間取引報告書には、譲渡益や必要経費などを証券会社がまとめて記載しているため、確定申告書の準備が簡単になります。一般口座の場合はこれらの項目について自分で計算が必要な上、年間取引報告書も交付されないことを考えると、特定口座は非常に便利な制度と言えます。

源泉徴収ありの特定口座とは

特定口座は、「源泉徴収あり」か「源泉徴収なし」の2種類から選択できます。このうち「源泉徴収あり」の特定口座を選択すると、確定申告手続き自体がそもそも不要になります。

サラリーマンの給与でおなじみの源泉徴収(あらかじめ見込みの税額を差し引いて支払いを行い、差し引いた分を支払者が納税する制度)と同じように、投資で発生した利益から源泉徴収を行うからです。

「源泉徴収あり」の特定口座を利用すれば、年間取引報告書での損益計算や源泉徴収による納税など、さまざまな税申告手続きを証券会社が代行してくれます。仮に年間20万円超の利益が出たとしても、原則として確定申告をする必要がありません。

源泉徴収額は一律で20.315%(所得税+復興特別所得税15.315%と住民税5%)になります。年間を通じて損益がマイナスになった場合は、源泉徴収分は還付金として手元に戻ってきます。

源泉徴収あり特定口座の注意点

投資初心者の方や忙しい方にとっては「源泉徴収あり」の特定口座が便利ですが、次の点に注意するようにしましょう。

・20万円以下の利益でも源泉徴収される

・利益確定のタイミングで源泉徴収されるので、源泉徴収分の金額を投資に回せない

・一般口座や他社口座で発生した損益との通算や、損失の繰越控除などを行うときは確定申告が必要になる

源泉徴収のあり・なしの選択は、手続きによって簡単に変更が可能です。変更条件や変更期限については、各証券会社にてご確認ください。

NISA口座とは

NISA口座での取引で発生した利益についても、原則として確定申告が必要なくなります。

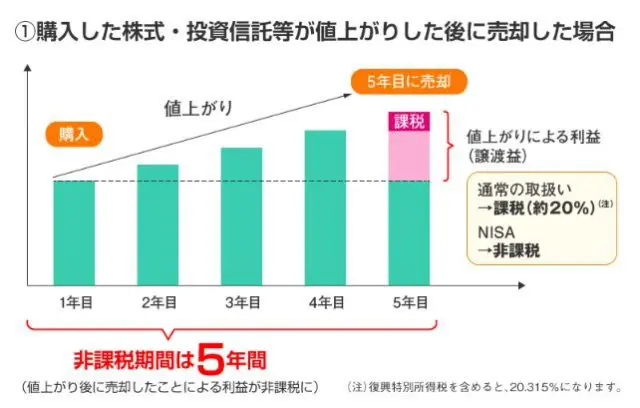

一般NISAとつみたてNISA

NISA口座とは、購入した金融商品から発生した利益が一定金額の範囲内であれば、その利益の全額が非課税になる制度です。

図表2

出典:金融庁「一般NISAの概要」

例えばNISA口座で30万円の株式を購入し、その金融商品から40万円の利益が出たとしても、40万円が非課税枠に収まる場合は全額が非課税になります。全額非課税となれば、確定申告は当然必要ありません。

2022年現在でのNISA口座の主流は、「一般NISA」と「つみたてNISA」の2つです。どちらの口座も、20歳以上(2023年1月より18歳以上)であれば誰でも開設できます。

一般NISAは、対象の株式・投資信託を年間120万円まで購入でき、最大で5年間まで非課税で保有できる口座です。2024年以降は一般NISAから新NISAへの制度変更が行われ、非課税枠が(つみたての枠と合計で)122万円になります。

次につみたてNISAとは、国が定めた要件を満たす投資信託商品を購入した場合、年間40万円・最大20年間まで非課税で保有できる制度です。

NISA口座に関する注意点

一般NISA・つみたてNISAの非課税枠を超えて金融商品を購入した場合は、越えた分は通常の証券口座(一般口座や特定口座)に移され、全て課税対象になります。また、NISA口座で損失が出た場合は、確定申告しても損益通算ができないため注意しましょう。

投資に慣れないうちは特定口座・NISA口座の利用を検討しよう

「源泉徴収あり」の特定口座とNISA口座は、どちらも確定申告の手間を省くことができる便利な証券口座と言えます。投資資金の確保や税制の利用などの面での注意点もありますが、まだ投資に慣れていない方にとっては、余計なことを考えずに投資に集中できるというメリットがあります。

まずは「源泉徴収あり」の特定口座、またはNISA口座で投資経験を積んでみてはいかがでしょうか。

出典

一般社団法人 全国銀行協会 「特定口座」とは何ですか?

国税庁 No.1476 特定口座制度

金融庁 NISAとは?

執筆者:棚田将史

2級ファイナンシャル・プランニング技能士・証券外務員1種