【今年4月から】高校家庭科で投資信託のことを教えるようになった。教科書で実際にどう書かれている?

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

教科書のある事例では

こうした状況で金融経済教育をより拡充するため、2022年4月の高校1年生から使われ始める新しい教科書(新学習指導要領に対応)にも変化がもたらされました。

「家庭科」で「投資信託」のことまで教えるようになる。あまり結びつかないイメージのフレーズを強調する報道も見かけますが、実際にはどのくらいの内容とボリュームなのか。家庭科のうち「家庭基礎」の教科書での投資信託に関する記述の概要は、こんな感じです。

「未来へつなぐ家庭基礎365」(教育図書)[全215ページ及び口絵14ページ]

◇175ページ

・流動資産(短期間で現金化できる)には、預貯金のほかに株式や投資信託などの金融資産がある。これらは銀行などの金融機関が扱っている金融商品である。

・金融商品の例として投資信託は、専門の投資家(会社)にお金を預けて資金運用する。利益によって分配を得るもの。

・金融商品には、安全性、流動性、収益性の3つの特性がある。投資信託は、収益性重視の金融商品の1つ。

・収益性と安全性、収益性と流動性は両立しないなど、すべてにおいて優れている商品はない。メリット、デメリットを考えて、財産管理に有効に活用することが必要である。

もう1つの事例では

<事例1>では、3つの特性がトレードオフ関係にあることが強調されています。別の教科書ではどうでしょうか。

「家庭基礎 自立・共生・創造」(東京書籍)[全224ページ及び見返し6ページ]

◇196ページ

・多様な金融商品の特徴を安全性、収益性、流動性の3つの面から見ると、普通預金や定期預金は元本割れがなく安全性が高いが、金利は高くないため収益性は低い。

・債券や株式、投資信託は高い収益を上げる可能性を持っているが、元本保証がないため安全性が低い、ハイリスク・ハイリターンの商品である。

・経済の先行きを読むことは誰にもできない。ローリスク・ハイリターンの金融商品はなく、確実なもうけ話もありえないので注意しよう。

・投資信託は、直接金融(投資する側と投資される企業などとの間に第三者が入らないもの)の商品の例で、預けた資金を専門家が運用方針に従い株式や債券などに運用し、その成果を還元される。元本割れの可能性がある。

・安全性「元本の保証の度合い」、収益性「利回りのよさ」、流動性「預金期間などが固定されずに容易に現金化できる度合い」。3つは連動しており、例えば収益性が高くなると、安全性や流動性は低くなる。

3つの特性がトレードオフだと強調されている点は同じです。また、投資信託の元本割れの可能性にも言及しています。

家庭科のうち「家庭基礎」の教科書のほんの2例でしたが、投資信託そのものについては全体で200数十ページのうち1ページの中でさらっと触れられている。そんなボリューム感です。

蛇足ですが、今回例示した新しい教科書を筆者はどうやって目にしたのか。実は購入しました。新学期に出荷した残部を限定的な窓口で購入できる場合があるのです(※1)。

金融リテラシーとは一生の付き合い

今回の話題は、「高校生」が「家庭科」で「投資信託」のことまで学ぶようになる。このようにフレーズが切り取られ強調されています。しかし実は金融経済教育、特に金融やマネーに関する「リテラシー」(関連する知識や情報を持っていて、それらをうまく利活用して判断できる能力)は、高校生に限らず一生もののテーマです。

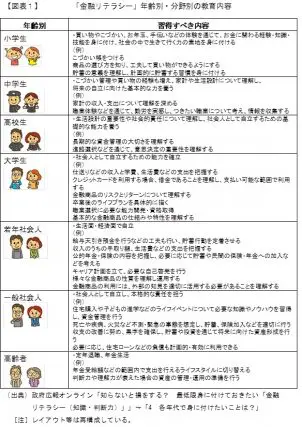

政府広報オンラインのサイトでは、金融リテラシーの大切さを解説しています(※2)。その中で、【図表1】のように年齢(世代)別の「習得すべき内容」を例示しています。幼少期から老齢期まで、それぞれのライフステージごとにこのテーマと付き合い続けていかなければならない。まさにそんなことを実感します。

まとめ

日本は欧米などに比べて、社会全体でマネー教育が遅れているとよくいわれます。その結果、大人になってからも金融やマネーに関するリテラシーは人によってバラバラです。

「教える」とか「学ぶ」というよりも、極端にいえば「習慣」とか「生活の一部」になっていく。このリテラシーが本当に根づくためには、こんな変容が必要なのかもしれません。

出典

(※1)一般社団法人全国教科書供給協会「教科書の購入・販売についてのお問い合わせ先」

(※2)政府広報オンライン「知らないと損をする? 最低限身に付けておきたい「金融リテラシー(知識・判断力)」」

執筆者:上野慎一

AFP認定者,宅地建物取引士