つみたてNISAで投資信託を購入! 投資信託を選ぶときに比較したいポイントは?

ただ、いざ始めるとなると、何を基準に何を選べばよいのか悩むケースは多いようです。

それぞれの目的や価値観にもよるので一概に正解と言える商品はないのですが、今回は、投資初心者が投資信託を選ぶにあたってのポイントをお伝えします。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

目次

厳選された「つみたてNISA」のラインアップ

最長20年間にわたり、分配金や譲渡益が非課税という特徴をもつ「つみたてNISA」は、ぜひ活用したい制度です。非課税投資枠は年間最大40万円と上限はあるものの、コツコツと積み立てれば、将来に向けた資産形成が実現します。

ただし、元本が保証されている預貯金などの貯蓄と異なり、投資には、価格変動によるリスクがあるため、投資信託を選ぶにあたっては、商品の特性やリスク、手数料等の費用について十分理解しておく必要があります。

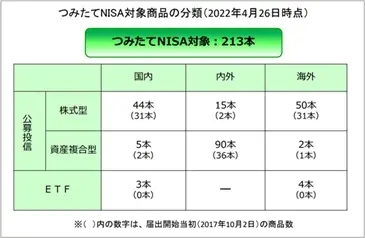

つみたてNISAで運用のできる商品は、上場投資信託と言われるETFも一部含まるものの、投資信託が中心です。投資信託には、さまざまなタイプが存在し、その数は5935本(一般社団法人投資信託協会 2022年4月末時点)にものぼるため、多くの投資家は迷うものです。

このうち、つみたてNISAでは、長期・積立・分散投資に適した213本(2022年4月26日時点 金融庁)のみが法令上の条件をクリアした商品として絞り込まれていることを考えると、ハードルも下がり、安心できるのではないでしょうか。

(※)金融庁 つみたてNISA対象商品の分類 2022年4月26日時点より引用

ポイント(1) 投資先で選ぶ

投資信託は、募集形態や投資先、運用手法などにより分類することができます。つみたてNISAで投資信託を選ぶにあたって、まず注目したいのは、投資先です。将来に向けた大切な資金ですので、「どこの」「何に」投資をするのか、きちんと考えたいものです。

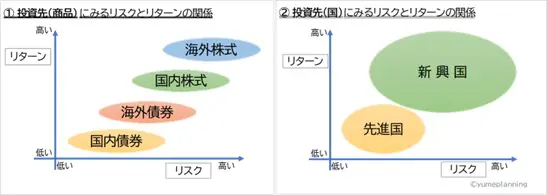

大きな利益(リターン)を得ようとするならば、同時にリスクも大きくなります。逆にリスクを抑えた価格変動の幅が小さい商品では、大きなリターンは期待できません。自分にとって、どの程度のリスクなら許容できるのか考えることが初めの一歩とも言えます。

リスクとリターンの関係は、おおまかに以下の図のとおりとなります。

(著者作成)

投資信託を選ぶ際、「○○全世界株式」「○○米国株式」「日本株○○」など投資先が表示されたファンド名が多く並んでいます。上図を参考にすると、新興国を含む全世界の株式を投資対象とした投資信託は、ハイリスクハイリターン商品と捉えることができます。

ポイント(2) コスト(費用)で選ぶ

そして、投資信託を選ぶにあたって、最も重要視すべきは、コスト(費用)です。

一般的に、投資信託にかかるコストは、購入時の販売手数料、購入後にかかる信託報酬、解約時の信託財産留保額などがありますが、つみたてNISAの対象となる投資信託は、販売手数料が0円(ノーロード)で信託報酬が1.5%以下などの基準をクリアした商品に限られます。

ただ、信託報酬が抑えられているとは言え、運用期間が長期にわたる想定であるため、信託報酬の多寡は少なからず、資産形成に影響を与えます。できる限り、信託報酬の低いものを選ぶことを心がけましょう。

また、信託報酬とは運用管理費用であり、運用会社や販売会社、信託銀行に支払われる費用であることから、運用方針や手法を推測することもできます。

例えば、日経225のようなインデックス型であれば、公表される指標に連動するため、信託報酬は抑えられています。一方で外国株やESG投資に特化したアクティブ型であれば、運用を担うファンドマネジャーの報酬も大きくなるため信託報酬も高めに設定されます。

なお、解約時の信託財産留保額については「なし」のファンドを選ぶ方がコストを抑えられますが、ファンドの性質にもよるため一概には言えません。

ポイント(3) 利回りで選ぶ

どのくらいの利回りを目指すのか、これまでの実績はどうか、などWeb上での「ファンド検索」は、投資信託を比較するために利用できるツールです。「○○ランキング」なども参考になります。

「国内株」に投資するファンドであっても、市場全般に投資するファンドも、特定の業種、特定の計算方法により抽出された銘柄に投資するファンドなどさまざまですし、パフォーマンスは異なります。資産規模なども含めて比較検討のうえ、よりパフォーマンスの高いファンドを選びたいものです。

クチコミは参考程度に、目論見書や運用報告書は目を通したい

投資とは、利益を見込んで資金を投じることです。少額から投資を始められる制度として注目される「つみたてNISA」ですが、いずれにしても大切な資金ですので、やみくもに始めるのでなく、きちんと向き合いたいものです。

実際に投資信託を購入する際は、ファンドの目的や特色、投資のリスク、運用実績などさらに詳しい内容が記載された「目論見書(もくろみしょ)」を必ず確認するようにしましょう。

また、購入時だけでなく、状況や推移を継続して把握することも大切です。どのように運用され、どのような実績で推移したかについては「運用報告書」で知ることが可能です。

ウェブ情報やクチコミは参考になりますが、購入時の基準価額、目標額や価値観など人によりさまざまです。リスクの捉え方についても「自分にとってどうなのか」の視点で考えてみることをおすすめします。

出典

(※)金融庁 つみたてNISA対象商品の分類 2022年4月26日時点

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士