この記事では、資産運用に必要な知識である複利効果について解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

お金を増やすには単利よりも複利

資産運用をはじめる前に知っておきたいのが、単利と複利です。資産運用の場面では複利が資産形成に重要となります。

単利とは、最初に預けた元本をベースに利息を計算する方法です。利息が発生して当初の運用額より増えた場合でも、発生する利息は決まった額になります。

一方、複利とは、ある期間ごとに支払われた利息を元本に加算して、それを次の期の新しい元本として利息を計算する方法です。単利は預けた元本のみに利息がつき、複利は元本に利息が組み入れられることで「元本+利息」となり、さらに利息がつきます。

このように、複利のほうは利息の計算元である金額が増えていくため、運用が長期間になるほど利息の総額は大きくなります。

複利効果は投資の場面で有効

「資産形成」には、大きく分けて「貯蓄」と「投資」の2つの方法があります。「貯蓄」とは銀行預金などでお金を貯めることをいい、「投資」とは株式や投資信託などを購入することで利益を見込むことをいいます。

投資は中長期的に行っていくことで、運用で得られた利益をさらに運用させて増やしていくという複利の効果があります。「投資期間」と「複利」の効果には関連性があり、投資期間が長くなるほど、複利効果も大きくなる傾向となります。

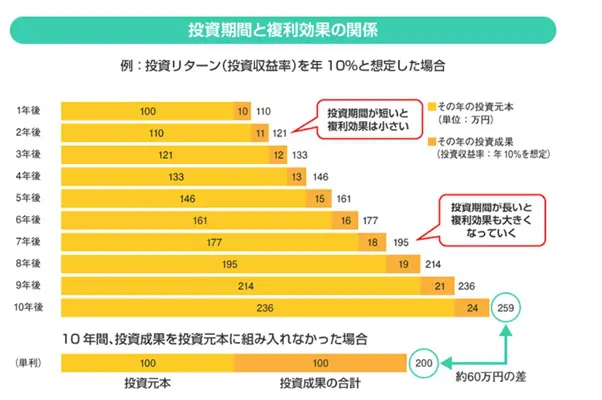

単利・複利の10年後の収益差

それでは、単利と複利でどれくらい差がつくのでしょうか? 冒頭の100万円を元本として収益率年10%、期間10年として計算をしてみましょう(税は非考慮)。

単利:10年後は200万円

複利:10年後は約259万円

図表1のように違いは明らかで、単利と複利の10年後の収益差は約60万円になります。投資では時間がたつごとに差が開いていくため、時間の力を利用することでさらにお金を増やせる可能性があります。

図表1

出典:金融庁 投資の基本

72の法則とは

複利運用では「72の法則」というものがあります。元手資金が2倍になるためのおおよその期間を72の法則を使って簡単に計算することができます。

計算式は以下のとおりです。

72 ÷ 金利 ≒ お金が2倍になる年数

72 ÷ 年数 ≒ お金が2倍になる金利

上の100万円の例では、年利10%として複利運用すると約7年(7.2年)で元手が2倍になります。(72÷10=7.2)。

反対に年利10%で借金をした場合、72÷10=約7年で借金は2倍になってしまいます。このことから、金利が及ぼす影響がいかに大きいことなのかが改めて分かります。

まとめ

単利と複利で受取総額が大きく変わることが分かりました。

●計算方法:利益を元本に組み入れずに利息計算

●特徴:短期的視点で資産運用したい人向け

●計算方法:利益を元本に組み入れて利息計算

●特徴:長期的視点で資産運用したい人向け

どちらがよいかは人によって異なりますが、効果的に資産運用をするには長期的な視点が必要となります。時間がかかってもいいから効率よく資産を増やしたい方は、複利運用を利用するとよいでしょう。

なお、絶対安全な金融商品はありませんので、資産運用は余剰資金を作ってからが鉄則なので、気をつけましょう。

出典

金融庁 投資の基本

執筆者:FINANCIAL FIELD編集部