今回は日本に視点を移して、わが国の物価について説明していきたいと思います。

※この記事は2022年7月31日時点の情報を基に執筆しています。

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

物価上昇を巡るポジショントーク

2022年7月に行われた参議院選挙では、争点の一つに「物価の上昇」がありました。野党のうち、いくつかの政党は「早急な物価対策」、「円安を食い止める」、「金融緩和政策は失敗」など、物価高を巡る主張が目立ったような気がしますが、皆さんはどのような印象でそれらを受け止めたでしょうか。

物価、為替、金融政策は、金融・経済の中核といっていいほど重要なテーマです。投資を行う際もファンダメンタルズ(経済の基礎的条件)分析において、これらは切っても切れない注目度の高い要素です。

ある程度、投資を経験している人なら「野党の言わんとすることは分かるけど、今、金融緩和政策を解除したら余計に問題があるのでは?」と直感的に思ったことでしょう。

なぜならば、金融緩和政策の解除が意味することは金利の引き上げであるため、景気がそれほどいい状況にない今、金利が上がってしまうと日本株にとってはマイナスになる可能性が高いからです。

このような連想に至るのが、いわゆる「投資家目線」ですが、そうはいっても「生活者目線」では物価高は望ましくありません。これはよく言われることですが、賃金が上がらない限り、モノやサービスの価格の上昇は家計にとって大きなダメージになるからです。

一方、経済学者やアナリストの多くは、例えば「物価が上がると家計の純利益が減り、消費は落ち込むだろう」、「金融緩和政策を解除すると、事業向けの融資や住宅ローンの金利などが上昇する可能性が高いため、持ち直しつつある景気に水を差すことになるだろう」など、経済学の視点で国内の物価上昇が経済に与える影響を分析します。

経済学者やアナリストの目線は、どちらかというと経済全体を俯瞰的に見るため、経済環境をより広範に評価するマクロ的な視座です。こうした意味では、中央銀行である日銀も同じ目線で経済を分析しているといえます。

そして政治家については、私たち有権者の声を代弁するのが仕事なので、特に一部の野党では経済を語る際、前述したような生活者目線での主張を展開します。

このように眺めていくと、昨今問題視されている「物価上昇」を巡る議論において、立場の違いにより明確なポジショントークが行われていることに気づきます。

投資初心者も含め、投資をしている人にとっては、物価対策は実施した方がいいが、金融緩和政策の解除は好ましくないと考えるでしょう。また、消費者・生活者の立場では、急激な物価上昇はなるべく抑えてほしいと思うため、同様の主張をする政治家の意見に耳を傾けやすくなるのかもしれません。

さらに、経済学者やアナリストは専門的な視点でマクロ経済を語っており、そうした見立てを押す政治家の方が正しいと判断する有権者もいたように思います。

投資では変化する経済にどうアプローチするかが重要

同じ物価というテーマでも、生活者目線、投資家目線、学者目線などさまざまな視座があるわけですが、私たちはつい、どれが正しいかと考えてしまいます。

この記事を読んでいる方の中には、これから投資を始めよう、または投資を始めて間もないという投資初心者の方もいらっしゃるかもしれませんが、投資経験をある程度積んでいくと、このような「ぜひ論」や「べき論」で経済や物価を語ることに、それほど意味はないと気づくのではないかと思います。

なぜならば、経済は循環(サイクル)に従って動くからです。循環については過去の記事をご参考いただければと思いますが、そもそも経済という流動的なものに対して「正しい」、「間違っている」、「こうあるべきだ」と断定的に結論付けたところで実体は常に変化し続けます。

経済はいわば「自然現象」のようなもので、投資をする際は変化という「リスク=不確実性」にどのようにアプローチする必要があるかに重心を置き、マーケットと向き合うことが求められます。

日本の消費者物価指数とその現状

物価の上昇率について、日本においても物価の水準を観察する場合はアメリカと同様、消費者物価指数(以下、CPI)が重要な指標となります(アメリカのCPIについては、前回の記事をご確認ください)。

CPIは、経済の川下である最終消費者(生活者)目線の物価指数です。日本ではデフレ経済の下、異様に低い物価水準が続いてきましたが、ここに来ていよいよ物価の上昇が目立つようになりました。

この記事の執筆時点(2022年7月31日)では、スーパーなどに買い物に行っても、今までよりモノの値段が高くなっている印象を持ちます。それもそのはずで、日本のCPIも上昇トレンドを示しているからです。

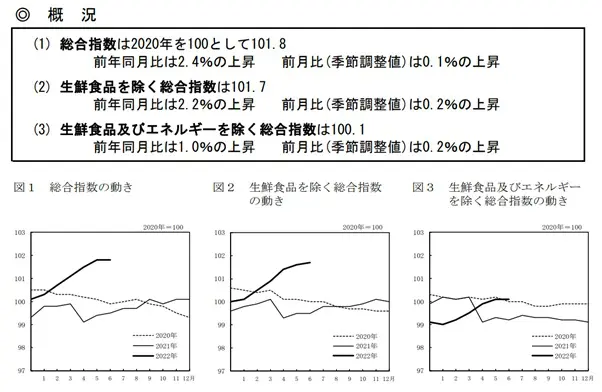

出典:総務省統計局 消費者物価指数(CPI) 2020年基準 消費者物価指数 全国 2022年(令和4年)6月分

国によって若干異なりますが、日本の場合、CPIには「総合指数」と「生鮮食品を除く総合指数」、「生鮮食品及びエネルギーを除く総合指数」の3種類があります。生鮮食品やエネルギーが除かれるのは、気候の変動や国際情勢の変化に大きく影響を受けやすいからです。

総合指数を単にCPIと呼ぶのに対し、生鮮食品を除く総合指数を「Core(コア)CPI」、生鮮食品及びエネルギーを除く総合指数を「Core Core(コアコア)CPI」と呼ぶこともあります。

コアは中核という意味ですが、生鮮食品やエネルギーを除いた核(芯)に当たる物価水準を観察することを目的に用いられます。これらがいわば「実質的」な物価水準を示す値ですが、「名目的」、つまり私たちの生活やお財布、肌感覚を示す物価水準が単なるCPIです。

投資の実践においては非常に重要な指標なので、投資初心者といえども、これら3つの指数は確認する必要があります。2022年7月に総務省が発表した同年6月のCPIを確認すると、前掲のとおり、CPIは前年同月比で2.4%、前月比では0.1%の上昇、コアCPIは前年同月比で2.2%、前月比で0.2%の上昇、またコアコアCPIは前年同月比で1.0%、前月比で0.2%の上昇という結果でした。

ここで先ほどの物価上昇を巡る議論を振り返ると、「物価上昇が大変だ」と捉えられるのは、CPI、つまり総合指数を中心に見ているためです。一方、「物価上昇は認めるが、それほど上昇しているわけではない」という意見では、コアコアCPIといった実質的なデータを根拠にしています。

この結果、前者を押す立場では「円安を食い止めよ」、「円安を食い止めるには金融緩和政策を解除する必要がある」と主張し、後者を押す側は「急激な円安は確かに問題ではあるが、今のような経済状況で金融緩和政策を解除する方が大きな影響が出る」と主張するわけです。

日銀は、物価がおおむね2.0%程度の水準を維持しながら上昇するのが好ましいと考えていますが、2022年6月のCPIが前年同月比で2.4%上昇、コアCPIが2.2%上昇、コアコアCPIが1.0%上昇であったことから、CPIとコアCPIは2.0%を上回り、コアコアCPIは依然として低い水準にあることが分かります。つまり、物価上昇の議論を巡る対立軸はここにあるといえます。

消費者物価指数を基にしたシナリオ作成

繰り返しになりますが、「ぜひ論」や「べき論」は投資の実践ではほぼ無意味です。なぜならば、景気は循環するもので、それに先んじて相場が循環するからです。投資は変化を受け入れながら行うもので、変化が繰り返し起こることを前提に相場を見ていく必要があります。

それでは先ほどのCPIについて、変化を受け入れるとはどのような意味なのでしょうか。一言でいうと「トレンドを知る」ということです。

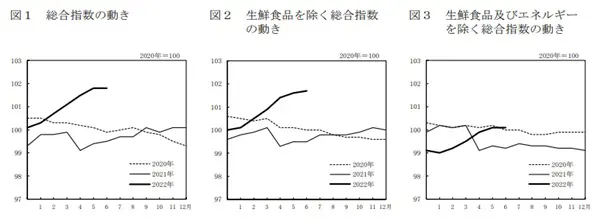

出典:総務省統計局 消費者物価指数(CPI) 2020年基準 消費者物価指数 全国 2022年(令和4年)6月分

もう一度、先ほどの総務省のデータを確認すると、上のグラフで示しているとおり、2022年に入ってCPI、コアCPI、コアコアCPIがいずれも上昇トレンドを描いていることが分かります。2020年、2021年がどちらかというと下落、横ばいのトレンドであったのに対し、2022年は明らかに上昇しています。このような傾向をもって物価は上昇トレンドを描いていると判断します。

これから投資を行う、もしくは行っているわけですから、物価が上昇トレンドを描いているため、景気循環の中では日本の場合、例えば「景気は新型コロナウイルス感染症拡大による経済状況の悪化から回復しつつある」という仮説を立てます。

これは、すべてのCPIが上昇トレンドにあることから導き出されたシナリオですが、次の段階でそれぞれのCPIの水準が示す違いをシナリオに当てはめていきます。

例えば「CPI、コアCPIは2.0%を超えているが、コアコアCPIはまだ1.0%と低い水準にある。つまり、名目的には物価の高さは際立っているが、実質的には依然として経済状況は弱いことがうかがえる。

これから考えられることは、おそらくエネルギー価格の高止まり、もしくは高進が今後も続く可能性があり、特にコアコアCPIの水準がもう一段高くなったら、金融緩和政策解除の議論が現実味を帯びていくだろう」といったシナリオです。

ここまでの仮説をまとめると、「日本の物価も上昇トレンドを描いているが、コアコアCPIがまだ低いため、この領域がさらに高まってきた場合は金融政策が変更される可能性があり、注意が必要だ」となります。

物価上昇や高止まりの主な要因は、今ではウクライナ情勢を巡る問題のウエートが大きいように思いますが、仮にこのまま高止まりやさらなる上昇が続くようなら、日本経済には大きな痛手になりそうです。この恐れを表しているのが2022年5月、6月の各CPIの上昇率の鈍化かもしれません。

最悪なのは、コアコアCPIで日本のインフレがピークを打っているように見えることで、仮にそうだとすれば、日本経済は回復できずに終わる可能性が高まります。これが表しているのは、企業の生産性がなかなか向上せず、賃金も十分に上がらずに経済の自力回復につながっていないということです。

こういった可能性があるので、日銀は金融政策を変更しない、つまり金融緩和政策を今後もしっかりと継続すると言っているわけです。

前述したシナリオにこの点も織り交ぜると、「物価は上昇トレンドにあるものの、直近ではトレンドが横ばいになっているため、金融緩和政策が解除されるまでには相当の時間がかかる可能性が高いかもしれない」となります。

まとめ

これまで見てきたように、投資は「循環(サイクル)」の中で、個々の「トレンド」がどのようになっていくかを観察しながら取り組んでいくものです。

「ぜひ論」や「べき論」でシナリオを立ててしまうと、逆に状況が変化したときに身動きが取れなくなるため、投資家が行うポジショントークは常に曖昧な印象を世間に与えます。これは変化に対して自然体で身構えていることを意味し、だからこそ投資をする際、頭の中は「ぜひ論」や「べき論」で満たされていない方がいいというわけです。

出典

総務省統計局 消費者物価指数(CPI)

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)