退職金で資産運用を考えています。失敗しないために確認しておきたいポイントはなんですか?

配信日: 2022.10.07

その対策として、資産運用を始めようとする人もいます。本記事では、退職金による資産運用で失敗しないように、あらかじめ確認しておいたほうがよいポイントを紹介します。

執筆者:FINANCIAL FIELD編集部(ふぁいなんしゃるふぃーるど へんしゅうぶ)

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

【PR】NTTデータグループ運営!HOME4U

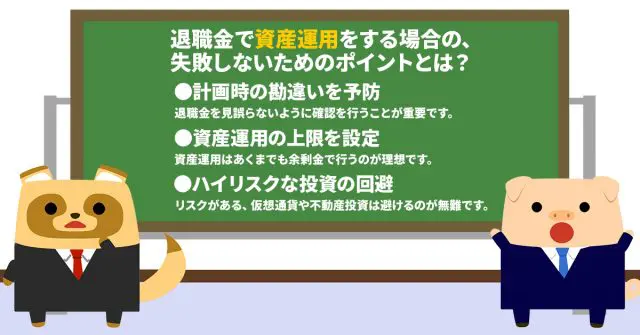

計画時の勘違いを予防

資産運用に興味を持ち、退職金の受け取りと同時にいち早く投資などを始めるため、退職前から準備を整えている人もいます。老後までの期間は限られているので、スタートダッシュをすることは悪くありません。

ただし、あまり急ぎすぎると、退職金を見誤ってしまうミスが起こりやすくなります。なぜなら、企業から退職金の額面を通知されても、実際に受け取る金額はそれより少ない可能性が高いからです。

退職金には税金がかかるので、支給前にその分を差し引かれるのが一般的となっています。退職金の課税額は勤続年数などによって変わり、例えば、勤続年数を基に退職所得控除額が決まり、それを退職金から引いた残額の半分に、税率が乗じられます。

こういったことを知らずに、額面の全額をもらえる前提で計画を立てると、いきなり大幅な見直しが必要になるので注意しましょう。

【PR】資料請求_好立地×駅近のマンション投資

【PR】J.P.Returns

おすすめポイント

・東京23区や神奈川(横浜市・川崎市)、関西(大阪、京都、神戸)の都心高稼働エリアが中心

・入居率は99.95%となっており、マンション投資初心者でも安心

・スマホで読めるオリジナルeBookが資料請求でもらえる

資産運用の上限を設定

資産運用は、あくまでも余剰金で行うのが理想です。退職金や貯蓄を注ぎ込みすぎると、生活や住宅ローンなどの返済に悪影響を及ぼすリスクがあります。

この失敗を避けるには、資産運用に回す金額の上限を適切に設定しておくことが大事です。退職金と貯蓄を足し、そこから生活資金として必要な分を差し引きましょう。生活資金には、将来の医療費や住宅のリフォーム代なども含まれます。

また、住宅ローンを完済できていない人は、その残高も引かなければなりません。こうして算出した金額が資産運用に使える上限に該当します。

ただし、あくまでも目安であり、実際には生活資金をもっと多く消費するケースもあるでしょう。予測できない物価変動や体調不良により、出費が著しく増えることも十分にありえます。よって、運用する資産は、かなり抑えておくのが望ましいです。

【PR】NTTデータグループ運営!HOME4U

ハイリスクな投資の回避

一口に資産運用といっても、とても多くの種類があります。退職金を使う場合は、確実性の高いものを選択するのが基本です。若いころのように、損失を長期的な運用で地道にカバーするのは難しいからです。退職するので、ボーナスなどの大きな収入で補える可能性も低くなります。

ハイリスクな投資をした結果、退職金を失ってしまっては資産運用の意味がありません。元本割れのリスクがある仮想通貨や不動産投資は避けるのが無難です。

また、分散投資によってリスクを小さくすることも重要です。債券と株式のように資産の種類を分け、日本と海外の銘柄を組み合わせるなど、1つの失敗が致命的なダメージにならないように工夫しましょう。

失敗の可能性が低い資産運用を心がけよう!

退職金で資産運用をするなら、失敗するリスクの最小化が重要な条件になります。計画時の勘違いを防ぎ、使う金額に適切な上限を設定することがポイントです。

老後の生活資金を増やしたいと考えるあまり、ハイリターンを重視するのはよくありません。あくまでも退職金の補強と見なし、無理なく実現できる運用の仕方を心がけましょう。

出典

厚生労働省 令和3年簡易生命表の概況

国税庁 タックスアンサー(よくある税の質問)より No.1420 退職金を受け取ったとき(退職所得)

財務省 個人向け国債を始めてみたい方

執筆者:FINANCIAL FIELD編集部