今回は、預貯金以外の金融商品の違いを分類別にみてみましょう。

>>> 【動画で見る】金融商品の違い、分かってますか? 改めて確認してみよう!

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

どのような分類方法があるの?

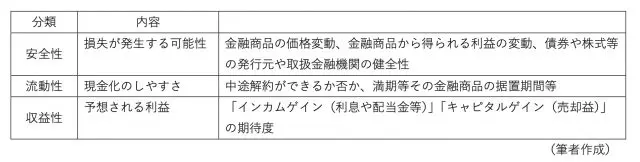

金融商品の分類方法には主に図表1の3つがあります。

【図表1】

それぞれの分類を詳しくみていきます。

<安全性>

安全性には2つのポイントがあります。

1.元本の確実性

金融商品を購入した金額(元本)が換金時に減らないことを保証している金融商品を「元本保証がある」といい、例としては普通預金が挙げられます。

一方、金融商品の価格が変動し、換金しようとする購入代金を下回ること等を「元本割れ」といいます。元本割れの可能性のある金融商品の例として、株式や債券(途中売却の場合)、投資信託などが挙げられます。

2.利子等の支払い等の確実性

金融商品から得られる利子等が変動しないものは「固定型」といい、定期預金等が該当します。変動するものは「変動型」といい、変動型には株式の配当金や投資信託の分配金等があります。

<流動性>

流動性とは金融商品を現金化するまでの時間で、ポイントは以下のとおりです。

1.運用に必要な期間

金融商品には運用期間が決まっていたり、払い戻しができない期間(据え置き期間)があったりします。運用期間中は現金化ができないので、流動性は低いことになります。

また、中途解約が可能なものもありますが、その際は解約手数料がかかる場合がありますし、定期預金を中途解約すると中途解約利率が適用されますので、注意が必要です。

2.換金の手続き

金融機関の店頭やATM、スマホで解約が可能なものから、事前に申し込みが必要なものまで、さまざまなケースがあります。また、換金手続きをしてから実際に現金が振り込まれるまでの期間も、金融商品によって異なります。

<収益性>

収益性とは、運用で得られる利益がどれくらい大きいのかということです。金融商品の利益は運用期間中に発生する「インカムゲイン」と、売却等で得られる「キャピタルゲイン」の2つがあります。

1.インカムゲイン

インカムゲインとは、金融資産の保有時に発生する収益のことで、預貯金なら利息、株式なら配当が該当します。

2.キャピタルゲイン

金融商品の売却時に得られる収益のことです。株式や債券、投資信託などで購入価格よりも売却等の価格が高ければ、値上がり益となるキャピタルゲインを得ることができます。ちなみに、売却時に値下がりした損失を「キャピタルロス」といいます。

安全性と収益性の関係

金融商品においては基本的に、収益性と安全性は両立しません。高い収益が期待できるものは損失が発生する可能性も高くなります。一方、収益性の低いものは損失の発生する可能性も低くなるので、安全性は高くなります。

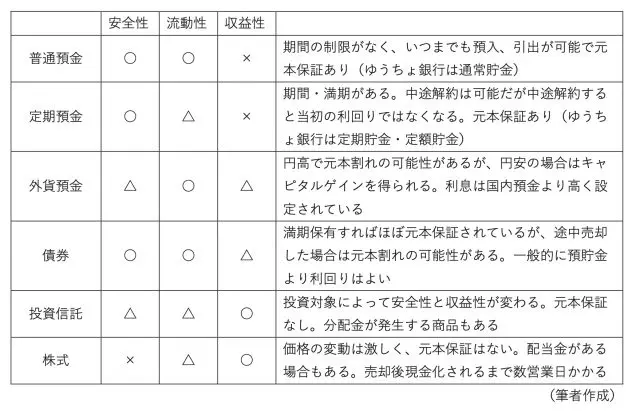

具体的にはどのような金融商品があるの?

金融商品を分類すると図表2のようになります。

【図表2】

同じ「預金」であっても普通預金・定額預金と外貨預金とでは、内容が異なっていますね。

ご自身のリスク許容度を確認して

リスク許容度はその方の属性(年齢・家族環境等)によって異なります。例えば、若い方でも老後資金を貯めるための投資と教育資金を貯めるための投資とでは、許容度は変わってきます。

ご自身の今の状況を考えながら、どの商品を使って資金を貯めると良いかを考えるようにしましょう。

執筆者:田久保誠

田久保誠行政書士事務所代表