確かに、金融の仕組みを理解するのは難しいですし、投資のプロでも読みが外れることがあるので「手を出さないことがもっとも安全」と考える気持ちもよく分かりますが、「金融リテラシー」は、詐欺などの被害から身を守ることにも役に立ちます。

だまされないためにも、基本を身につけておきましょう。基本はシンプルです。まず基本の「キ」を解説します。

>>> 【動画で見る】若者の投資、金融の基本を知っておこう!

CFP(R)認定者、中小企業診断士

アットハーモニーマネジメントオフィス代表

栃木県出身。横浜国立大学卒業後、銀行、IT企業、監査法人を経て独立。個別相談、セミナー講師、本やコラムの執筆等を行う。

自身の子育て経験を踏まえて、明日の子どもたちが希望を持って暮らせる社会の実現を願い、金融経済教育に取り組んでいる。

また女性の起業,事業承継を中心に経営サポートを行い、大学では経営学や消費生活論の講義を担当している。

知っておきたい! 金融商品の基本的な特徴

高校卒業後に必要な「金融リテラシー」として、「パーソナルファイナンス教育スタンダード」(日本FP協会)に、「貯蓄・投資の仕組みや特徴の概要を理解している」とあります(※1)。いきなり「NO」という答えが返ってきそうですが、これをシンプルに考えてみましょう。

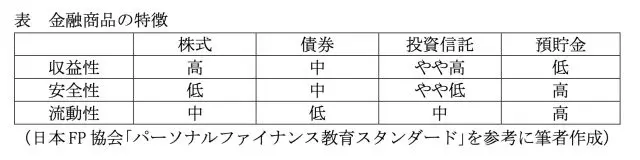

金融商品は、収益性、安全性、流動性の3つのポイントをおさえれば理解できます。

・収益性とは、運用したお金が増えるかどうか

金利の計算方法には「単利」と「複利」があり、「複利」のほうが、収益性が高い商品といえます。

・安全性とは、運用したお金が減らないかどうか

「元本保証」の商品は、投資した金額より減ることはないため、安全性が高い商品といえます。

・流動性とは、必要なときにすぐにお金に換えられるかどうか

普通預金はいつでも引き出しが可能なので流動性が高く、定期預金は期日にならないと引き出しができないので流動性が低いといえます。

しかし残念ながら、この3つすべてを兼ねそろえる金融商品はありません。

例えば、安い株価のときに買った株式が値上がりしたときに売れば、利益(リターン)が得られますが、値下がりしてしまい損失が出ることもあります。この不確実性の高さをリスクといい、大きなリターンが期待できる商品は、大きなリスクを伴います。

金融商品には、ハイリスクハイリターン商品とローリスクローリターン商品しか存在せず、ローリスクハイリターン商品はあり得ないので、投資詐欺がもちかけるようなうまい話はないのです。

3つのポイントで分類すると、株式はリスクの高い商品になりますが、長期投資や分散投資をすることで、リスクの波をならす効果は期待できます。

人生100年時代、若者も不安は老後資金!?

「世代別比較 くらしとお金に関する調査2018」(日本FP協会調べ、※2)によると、「人生100年時代を迎えるにあたって不安を感じること」の第1位は、「老後の生活設計」でした。これは60代、70代を除く20~50代すべての年代でトップとなっており、関心の高さが伺えます。

その老後の資産形成で有効なのは、「公的年金」(52.2%)、「私的年金(民間の個人年金、企業年金等)」(42.9%)との回答が多く、これらに比べると、iDeCo(13.0%)やNISA(11.3%)はまだ低いようです。

iDeCo(イデコ、※3)は、個人型の確定拠出年金で、自分で決めた運用方法で掛金を運用し、将来はその掛金と運用益を年金形式で受け取ります。日本の公的年金制度には、国民年金と厚生年金がありますが、それにプラスして自分で年金を作ることができ、掛金は全額が控除対象になるため、若いときにもメリットを享受できます。

iDeCoでは、どんな金融商品を何%使って運用していくかを決めますが、ハイリスクハイリターンの商品とローリスクローリターンの商品の割合をどうするか、「運用方法を自分で決める」ところが投資の勉強になります。

NISA(※4)は、少額投資非課税制度で、一定の金融商品の利益が非課税です。通常は、株式や投資信託などを購入・売却し、得られた利益や配当には税金がかかりますが、毎年一定金額の範囲内の投資に関する運用益が非課税になります。

iDeCoやNISAは、若者が投資を学ぶのに比較的なじみがよい、投資を始めやすい商品といえます。実際に投資をすると、外国為替相場や株式指標などの金融情勢に敏感になり、アンテナが高くなる、企業情報を調べるようになり、リサーチ力がつく、社会情勢や政治などのニュースにも興味をもてる、といった副次的効果も期待できます。

金融の知識を学び、詐欺などから自分の身を守りましょう。

出典

(※1)特定非営利活動法人日本ファイナンシャル・プランナーズ協会 パーソナルファイナンス教育スタンダード

(※2)特定非営利活動法人日本ファイナンシャル・プランナーズ協会 世代別比較 くらしとお金に関する調査2018

(※3)国民年金基金連合会 iDeCo公式サイト iDeCoってなに?

(※4)金融庁 NISAとは?

執筆者:黒澤佳子

CFP(R)認定者、中小企業診断士