ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー

どのような資産、地域に投資するのか

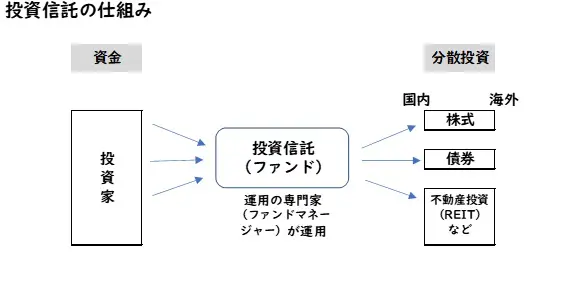

投資信託とは、さまざまな投資家から集めたお金を、1つの大きな資金にまとめ、運用の専門家が株式や債券などに投資し、その運用したもうけや損を投資家たちに分け合うしくみです。

ほとんど金利がつかない安全なものから、よいときは年10%以上プラスに、悪いときは10%以上もマイナスになるような、日々、値段が上下する株式なども運用します(図表1)。さまざまな投資先を選定しながら、リスクを分散しているのです。

なお「どのような資産、地域に投資するか」は投資信託ごとに運用方針が決まっています。

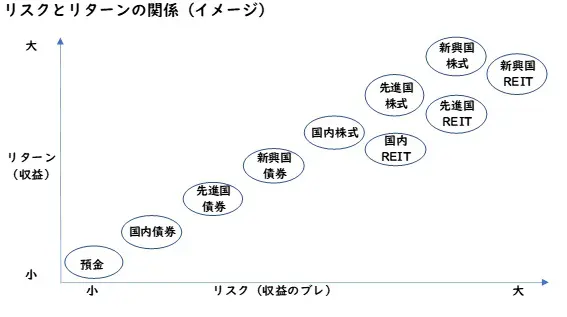

例えば「国内の債券に投資」する運用方針と、「外国の株式に投資」する運用方針では、期待できるリターンもリスクも全く違います(図表2)。

まずは、運用方針を投資信託説明書(交付目論見書)で確認しましょう。

どの資産、どの地域が値上がり、値下がりするかは誰も分かりません。何か1つの投資先に集中させても、当たるかどうかは分かりません。分散投資によって、リスクを最小限に抑え、効率的にお金を増やしていくのです。

図表1

投資信託協会「投資信託のしくみ」より筆者作成

図表2

日本証券業協会「リスクとリターン」より筆者作成

インデックスファンドなのか、アクティブファンドなのか

「インデックスファンド」とは、目標の指数(「日経平均株価」や「NYダウ」「S&P500」など)と同じ動きをするように作られた投資信託です。

例えば「日経225インデックスファンド」という投資信託は、日経平均株価とほぼ同じ値動きをするように作られています。日経平均株価が5%上がれば、その投資信託も5%資産が増え、逆に下がれば、同じだけ資産が減ります。よって、ファンドマネージャーの力量はほぼ関係ありません。

インデックスファンドは手数料が比較的、安いことも大きなポイントです。それに対して、アクティブファンドは、インデックスファンドを上回る成績を目指します。プロが独自に企業を分析して投資するので、手数料は比較的高くなります。高い手数料を払って余りあるリターンが出るのであれば、アクティブファンドを選択する意味はあるでしょう。

なお、過去の実績やファンドマネージャーの考え方は、その商品の目論見書などを見ることで確認できます。

ちなみに年金積立金管理運用独立行政法人(GPIF)の業務概況書によれば、国民年金・厚生年金の運用資産額は200兆1328億円にのぼりますが、そのうち82.82%がインデックスファンドへの投資です(2022年度)。

手数料(購入時手数料や運用管理費用など)はいくらか?

投資信託にかかる手数料について確認してみましょう。

1つ目は、「購入時手数料」です。投資信託を購入するときに販売会社に払う手数料です。この手数料がない場合もあるので、購入時手数料ゼロ(ノーロード)のものを選ぶべきでしょう。

2つ目は、「運用管理費用(信託報酬)」です。投資信託を保有している間にずっとかかる維持手数料です。相対的には、インデックスファンドの方が低い傾向にあり、最近では0.1%~0.2%程度と非常に低い商品が増えています。

一方、アクティブファンドでは1.0~2.0%程度の運用管理費用がかかります。長期で投資する際は、大きな差となりますので、信託報酬が低いものを選んだ方が有利です。

3つ目は、解約時の「信託財産留保額」です。この手数料のかからない投資信託もあります。投資信託は、長期の運用時に影響が大きい「信託報酬」を基準に選ぶことをおすすめします。

純資産総額はいくらか

純資産総額も確認しておきましょう。純資産総額があまり小さいと、投資できる銘柄の数や量が充分ではありません。そのため、ファンドマネージャーの思ったような運用ができなくなります。純資産総額の目安としては50億円以上、安定的に資金が流入しているかを確認するようにしましょう。

まとめ

数えきれないほどの種類の投資信託が販売されているので、どれを選ぶか迷うところです。投資信託を選ぶ主なポイントは、「どのような資産、地域に投資するのか」「インデックスファンド」「手数料(特に信託報酬)」「純資産総額(50億円以上)」です。

出典

投資信託協会「投資信託のしくみ」

日本証券業協会「リスクとリターン」

年金積立金管理運用独立行政法人(GPIF) 21年度の運用状況 業務概況書 パッシブ運用及びアクティブ運用の割合の推移

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー