10年で元本が倍になる外国債券に投資しようと考えています。まず何に注意しておくべきですか?

では、外国債券に投資する前に、どんな点に注意すればよいのでしょうか? 本記事で解説します。

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

長期に渡り離婚問題に苦しんだ経験から、財産に関する問題は、感情に惑わされず冷静な判断が必要なことを実感。

人生の転機にある方へのサービス開発、提供を行うため、Z FinancialandAssociatesを設立。

広がる海外と日本の金利差

まずは、日本と海外の債券で利回りにどれだけ差があるかを見てみましょう。

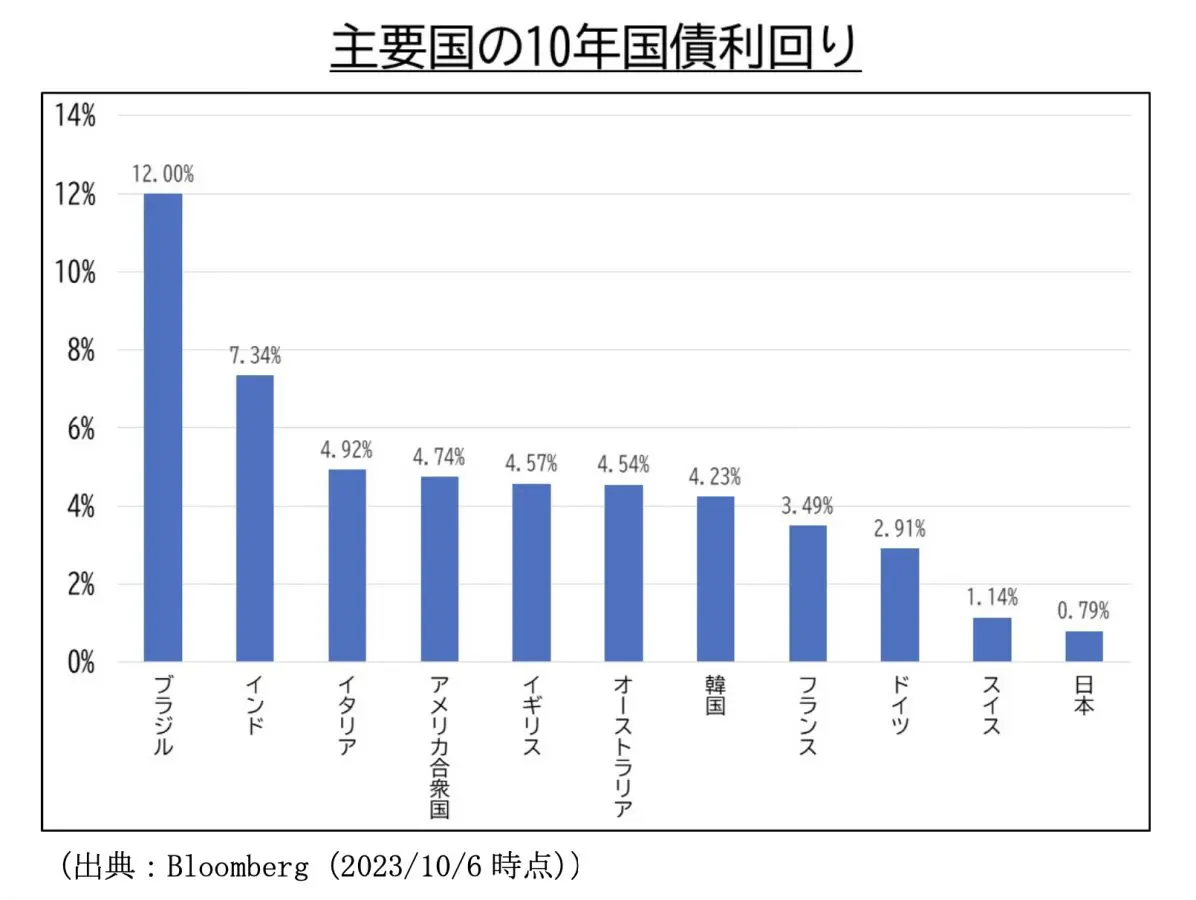

2023年10月現在で主要国の10年国債利回りを並べてみると、図表1のグラフのとおりです。

図表1

出典:Bloomberg(2023年10月6日時点)(※1)より筆者作成

主要国のなかでも、日本の利回りが低いのが一目瞭然です。特に、ブラジルとの金利差は11.21%(12.00%-0.79%)です。単にこの利回りの差だけに着目すると、同じ投資額で10年間運用した場合、日本国債では利子を含めた投資額合計が1.079倍にしかなりませんが、ブラジル国債の場合は2.2倍に達します(注)。

つまり、ブラジル国債に1000万円投資して運用した場合、10年後には2200万円になっている計算です(計算を簡単にするために、手数料や税金等は考慮していません)。

(注)日本国債の場合、10年後の元利金合計額は1+0.79%×10年=1.079倍だが、ブラジル国債の場合は、1+12.00%×10年=2.2倍になる(ただし、税金や手数料等は考慮せず、再投資は行わない前提)

しかし、こんな計算が成り立たないことは、少しでも外国債券に触れたことのある方ならお分かりでしょう。外国債券には主に次の4つのリスクがあり、売却時や償還時にいくら戻ってくるか、確実には見通せないからです。

1.価格変動リスク:中途売却の場合、当初購入額から価格が下落するリスク

2.信用リスク:購入した債券の発行体が破綻して元利支払いが滞るリスク

3.為替変動リスク:為替変動により売却時や償還時に為替差損が出るリスク

4.カントリーリスク:発行国の政治や経済状況で債券価格が下落するリスク

高い利回りは、リスクと表裏一体です。投資した時点では見通せないリスクを考慮したうえで、投資するかしないかの判断をしなければなりません。では、どんな点を見ておけばよいのでしょうか。

債券の格付けは必ず確認する。ただし、それだけでは不十分な場合も

外国債券の購入の際に必ず確認しておくべき項目の一つが、債券の格付けです。格付けとは、格付機関が、発行体の債務支払能力を評価し、信用力を示したものです。

例えば日本格付研究所(JCR)の場合、最上位はAAA(最も信用度が高い)から最低がD(実質的に返済不能)と分類されます(格付会社によってアルファベットや格付けの定義に違いがあります)。

このように、債券の信用度がアルファベットのみで示されるものや、アルファベットと+、-の記号で表されるものなど、複数の格付け機関がそれぞれの方法で、格付けを行い公表しています。

この格付けと金利の関係は、一般的には次のようになっています。

・格付けが高い ⇒ 利回りが低い

・格付けが低い ⇒ 利回りが高い

では、本当にそのようになっているのか確かめてみましょう。

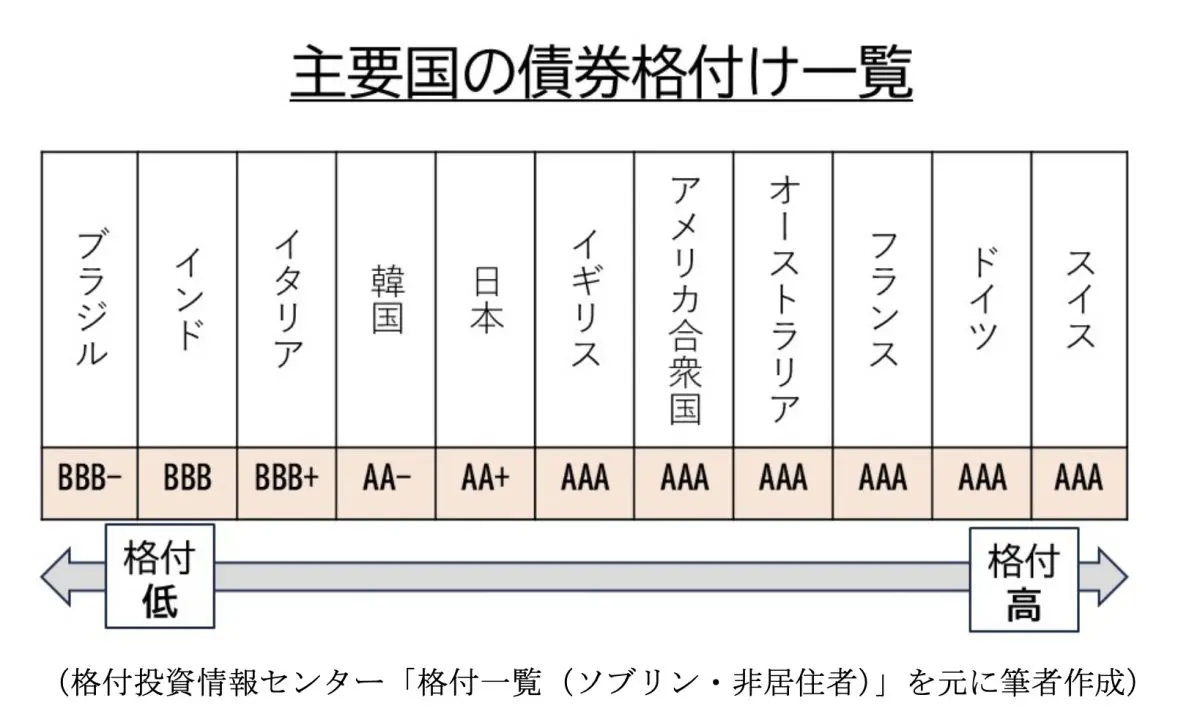

図表1でご紹介した主要国の国債に格付けを当てはめた結果が、図表2になります。

図表2

格付投資情報センター「格付一覧(ソブリン・非居住者)」(※2)を元に筆者作成

主要国のなかでも、特に利回りが高かったブラジル(12.00%)、インド(7.34%)の格付けはそれぞれBBB-とBBB。他国より低くなっているのが分かります。つまり、元利金が無事返済される可能性が他国に比べて低い代わりに、利回りが高くなっているのです。

このように、格付けと利回りは互いに関係していることが分かりましたが、注意点もあります。それは、その国の政治・経済の状況により利回りは常に変動していることです。その結果、例えば2つの国の格付を比較した場合、格付けの高い国のほうが利回りは低くなる場合もありえるのです(その逆もあります)。

したがって、外国債券の投資には、格付けだけでなく、その国の政治・経済などの情報を元に、金利が妥当かを総合的に判断する必要があります。

元本割れとなる為替レートを調べておく

外国債券に投資する際に注意するもう一つの点は、為替です。

とはいえ、将来の為替動向を見極めることはほぼ不可能です。そこで、為替レートを予測するのではなく、為替レートがいくらまで円高になった場合に元本割れするのかを投資前に調べておきます。

では、なぜ(円安ではなく)円高になった場合、なのでしょうか?

日本円以外の通貨で発行された外国債券に投資する場合は、元本や利息は一度発行国の通貨で支払われます。購入時よりもその通貨が日本円に対して弱くなる(=円高になる)と、日本円に換算した受取額はその分だけ少なくなります(逆にその通貨が強くなると、受取額は増えます)。

では、実際に元本割れとなる為替水準を調べてみましょう。

これは、日本円の当初投資額を、投資した外国債券の通貨建て元本と運用期間中に得られる利息の合計額で割ると求められます(注:ここでは計算を単純化するために税金や為替手数料を考慮していませんが、実際の計算にはこれらを考慮する必要があります)。

一例として、次のブラジル国債に1000万円投資する場合を考えてみます。

償還期限:10年後

利回り:年10%

投資時の為替:1レアル=29.77円

では、元本割れとなる為替はいくらになるでしょうか?

元本(レアル):1000万円÷29.77=33万5909レアル(ア)

10年間の利息合計(レアル):33万5909レアル×10%×10年=33万5909レアル(イ)

元本割れとなる為替:1000万円÷((ア)+(イ))≒14.88(小数点第3位以下四捨五入)

つまり、円転する際に、為替が1レアル=14.88円よりも円高で推移していると、発生する為替差損が1000万円の元本と10年分の利息の合計額を上回ってしまい、投資はマイナスとなってしまいます。

では、為替が将来ここまで円高になる可能性はあるのでしょうか?

もちろん、確実なことは誰にも分かりません。そこで、過去のデータを見てみると、ブラジルレアルの為替はここ10年で14.89円まで円高に達したことはありません。

それなら大丈夫、と言いたいところですが、ブラジルレアルは非常に変動が激しい通貨であり、またブラジルは過去にハイパーインフレに見舞われたこともある国です。次の10年で通貨が大きく下落(=円高に進む)しない保証はありません。

ただし、実際にその債券に投資するかしないかは別として、この「元本割れとなる為替」を算出しておくことは、投資判断の一つとして役に立つことは確かです。

米国国債であっても絶対安心ではない

高利回りの債券は収益の点では一見魅力的ですが、実際は元本が確実に返済されるのか、また為替は大きく変動しないか、などの点で不確実な要素が大きく、投資には入念な準備が必要なことを、本記事で解説しました。

では、ブラジルなどの高利回り国ではなく、利回りが相対的に低い米国やヨーロッパの国なら、安心して投資できるのでしょうか?

そういえる面もあるかもしれませんが、そうでない場合もあります。

例えば、米国では2023年6月にバイデン大統領が債務上限(=米国債を発行できる上限)の適用を一時的に停止する法律に署名するまで、米国債の返済ができなくなる恐れが出ていました。また、ヨーロッパでは2023年3月にスイスの大手金融機関クレディスイスが救済合併された結果、一部の社債が無価値になったこともあります。

外国債券に投資する場合は、どの国の債券でも必ずリスクは存在します。その上で適切に情報収集をして自身の運用資産に組み込んでいきたいものです。情報収集等に不安がある場合は、投資する前に積極的に専門家の力を借りましょう。

出典

(※1)Bloomberg マーケット 金利・国債

(※2)格付投資情報センター 格付一覧(ソブリン・非居住者)

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。