40歳で貯蓄「300万円」は少ないですか? 給料が上がらず「NISA」などに回す資金もないのですが、どうすればよいでしょうか? 資産運用など始めるべきですか?

本記事では、資産運用の資金がない人はどうすべきなのか探ります。また、資産運用は今すぐ始めるべきなのかも検討してみましょう。

CFP、行政書士

40代の平均貯蓄額は約800万円? ただし、周りの状況は気にしなくても大丈夫

金融広報中央委員会が公表している「令和4年(2022年)家計の金融行動に関する世論調査[二人以上世帯調査]」によれば、世帯主が40代の世帯の平均貯蓄額は825万円となっています。

これを見ると、周りの人はこんなに貯蓄しているのか……と思うかもしれませんが、中央値としては250万円であり、どの年代にも貯蓄をしていない世帯は20%程度存在しています。実際には家族構成やライフスタイルなども異なるので、この結果よりも貯蓄が少ないからといってそれほど気にする必要はありません。

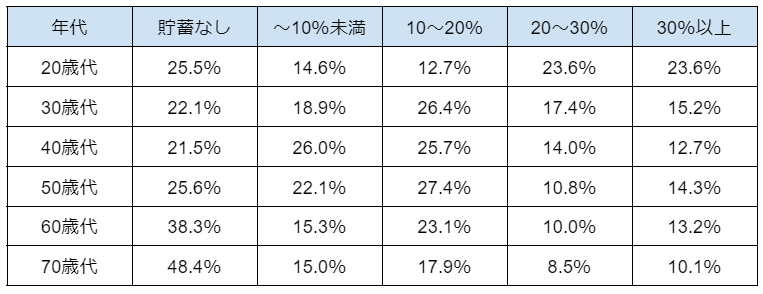

図表1を見ると、年代が若いほうが貯蓄割合は多い傾向が見られますが、これは年代が若いほうが収入も低いからだと考えられます。一方で、年代が進むにつれて貯蓄をしない割合も増えていることが分かります。

図表1 手取り収入からの貯蓄割合(金融資産保有世帯)

金融広報中央委員会 令和4年(2022年)家計の金融行動に関する世論調査 各種分類別データより筆者作成

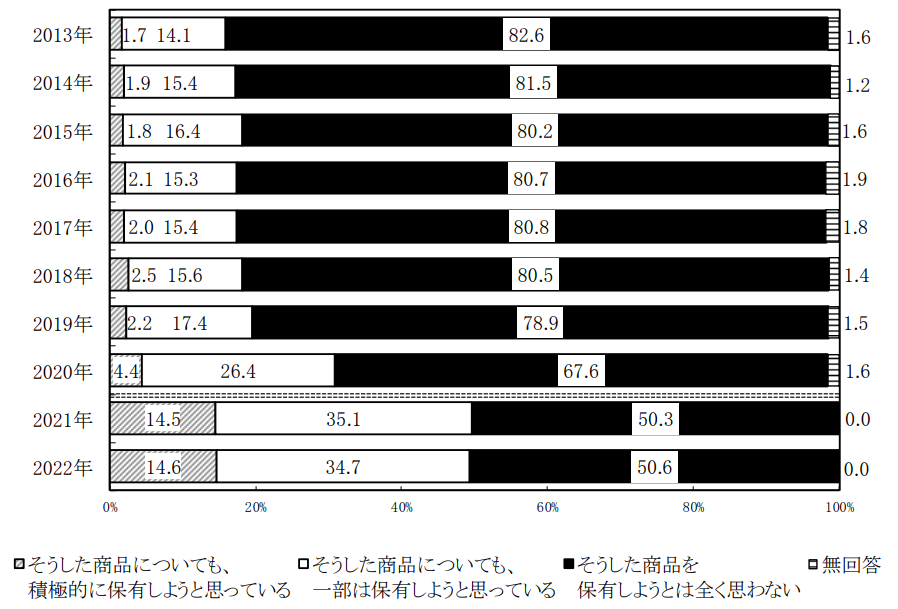

さらに、図表2を見ると、収益性が高い金融商品を保有したいと考える人が近年増えていることも分かります。2024年からの新NISA開始もあってか、資産運用が重要であるという認識が広がっているようです。

図表2 元本割れを起こす可能性があるが、収益性の高いと見込まれる金融商品の保有

金融広報中央委員会 令和4年(2022年)家計の金融行動に関する世論調査より引用

貯蓄に回すお金が残らない人は、まず支出を把握する

資産運用が重要といっても、NISAに回すお金が作れないという人もいると思います。そのような人は、まず1ヶ月の支出を把握するところから始めましょう。使途不明の金額を減らすことが目的なので、1円単位までチェックする必要はありません。

住居、光熱費、保険の支払いなどの固定費や食費などはもちろんですが、サブスクリプションサービスや深夜のネットショッピングのように意識しないで支払っているサービスや買い物には要注意です。収入から支出を差し引いた金額がプラスになることが大前提となります。

可能であれば、資産運用には残ったお金を回すのではなく、生活に必ず必要なお金と資産運用の資金をあらかじめ手取り収入から確保しておきたいところです。また、収入に大きな変化が起きやすいある程度高齢になったタイミングでも、支出のチェックは行っておくほうがよいでしょう。

収入の変化(減少)の例としては、会社によっては役職定年で年収が下がったり、再雇用のタイミングで年収が下がったりすることが考えられます。収入の変化に合わせて支出も小さくしないと、想定外に資産が減っていくということになる可能性があるので注意してください。

資産運用を慌てて始める必要なし

特に若い世代の人は、貯蓄だけでなく資産運用も併用したほうがよいというのは正しい考え方といえるかもしれません。ただし、慌てて始める必要はありません。

例えば、これまでのNISA制度は1年ごとに非課税枠が設けられており、その年に投資しなければ非課税枠が利用できなくなっていましたが、新NISAでは非課税限度額の1800万円で管理するため、毎年投資しないともったいないということはありません。

さらに、売却によって非課税枠が再利用できるのも大きく変わるポイントとなるので、急いで始める必要はありません。

それよりも、投資制度や商品の仕組みやルールを把握するほうが重要です。資産運用で資産価値が減少すると、取り戻すのには時間がかかります。営業担当者のおすすめ商品をうのみにせずに、制度や商品についてよく学んでから投資してください。

とはいえ、資産運用を始めることよりも現在の支出の状況を把握して、収入に見合った生活をすることが重要だと理解しておきましょう。

出典

金融広報中央委員会 令和4年(2022年)家計の金融行動に関する世論調査

金融庁 新しいNISA

執筆者:御手洗康之

AFP、FP2級、簿記2級