40代後半会社員、定期預金に200万円あります。このままにしていいのでしょうか?

日本FP協会CFP(R)認定者、国家資格キャリアコンサルタント

人事部門で給与・社会保険、採用、労務、制度設計を担当、現在は人材会社のコンサルトとして様々な方のキャリア支援を行う。キャリア構築とファイナンシャル・プランの関係性を大切にしている。

目次

『守るお金』と『攻めても良いお金』

手持ち資金はその役割によって、「生活のための資金」「使用予定が決まっている資金」「緊急時のための資金」「余裕のある資金」の4つに分類されます。

「生活のための資金」は、日々の生活に必要なお金です。「使用予定が決まっている資金」は教育費や家のメンテナンス費用など今後10年以内に使う予定が決まっているお金です。将来の支出のための貯蓄もこれに該当します。

「緊急時のための資金」は特定の用途は決まっていないけど、急な出費が発生したときの備えとしても用意したほうがいいお金です。目安としては生活費の3ヶ月~1年分ぐらいでしょうか。

以上は最低限確保しておかなければならないお金です。そのため、安全に元本保証のある金融商品に預けておく必要があります。つまり、『守るお金』としてグルーピングされます。

一方で、これらに該当しないお金が「余裕のある資金」です。余剰金として位置づけます。「投資」をしてもいいお金です。いわゆる『攻めても良いお金』といえるでしょう。ただし、投資の知識やリスクの許容範囲は個人差がありますので、その人の事情に合わせた投資の方法を選択することが重要です。

今回の事例のように、将来のための資産づくりを考えていて、資産運用は初めてという場合には「元本の目減りを極力抑えたローリスクな運用を心がけること」「10年から20年と時間をかけて資産を増やしていくこと」を優先とした投資を考えても良いと思います。

「投資」とは中長期的視点で資産の成長を目指すこと

投資に似た言葉で「投機」というものがあります。「投資」と「投機」は何が違うのでしょうか。一発狙いで大きな利益を狙うのが「投機」です。一方で中長期的視野に立ち、リスクを抑えながら資産の成長を目指していくものが「投資」です。

例えば、200万円を15年後に400万円にするために、年利5%の複利で運用が期待できる金融商品を購入することも「投資」です。また、住宅購入資金の頭金として10年間で1000万円を貯める目標を立てたとします。単純に考えると1000万円÷10年=100万円ですから、毎年100万円を積み立てれば良いということなります。

一方で、投資という視点で考えた場合、年利5%の複利で運用すれば毎年80万円(注)の積み立てで1000万円を貯めることもできます。これも中長期的視野にたった資産の形成の仕方です。つまり「投資」です。

(注)1000万円×0.08(10年年利5%複利の減債基金係数)で計算

リスクを抑えるためのキーワードは「長期」「分散」「積立」

投資には元本が目減りしてしまうリスクがあることも留意しておく必要がありますが、方法によってはある程度リスクをコントロールできます。

最初のキーワードは「長期」です。長期間運用を続けることで時間を味方にできます。次に「分散」です。投資先を分散しておくことで単体の価格変動分リスクを抑えることができます。

最後に「積立」です。定期的に定額を積み立てることです。主に投資信託を購入する際の投資方法ですが、これにより、投資する時期の分散が自動的に実現できます。また、価格が高い時は買える口数が少なくなり、安い時は買える口数が多くなるという特徴がありますので、結果的には平均の購入価格を下げる作用が働きます。

利益には税金がかかる

投資にかかわる税金についても触れておきます。

株式投資によって生じる利益には税金がかかります。利益とは配当金や売却した際に発生する譲渡益(売却益)です。税率はそれぞれ所得税15%と住民税5%の合計20%です。さらに、2037年12月までは復興特別所得税0.315%が追加されます。利益の約2割が税金として徴収されることも留意をしてきたいところです。

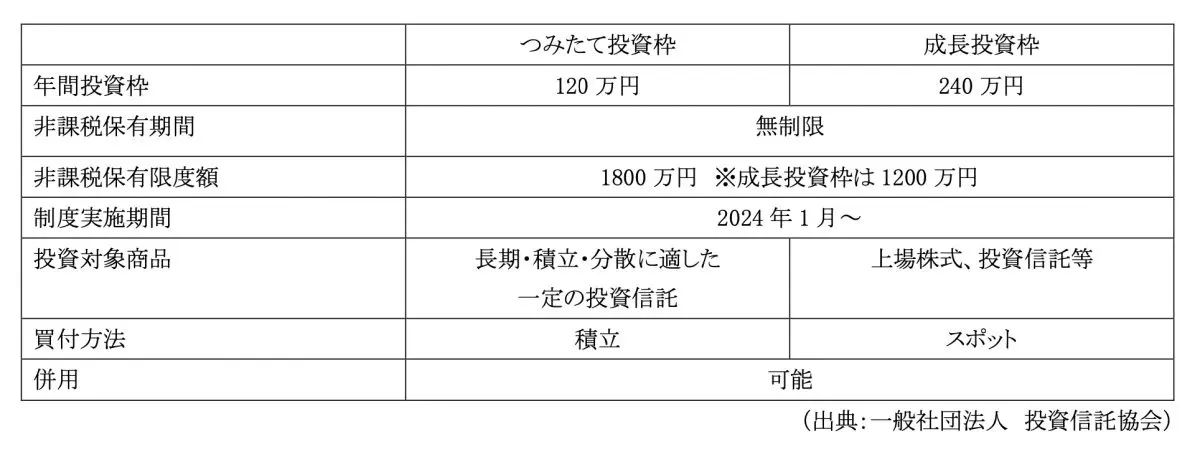

2024年から非課税制度が拡充される

従来のNISA(少額投資非課税制度)が2024年より、リニューアルしました。より使いやすくなり、さらに恒久的に利用できることになったので、従来のNISAより非課税の恩恵を受けた長期的な資産形成がしやすくなっています。

まとめ

『守るお金』は元本保証を最優先し、『攻めても良いお金』はお金を増やすために使ってもいいでしょう。その際には、投資知識やリスクの許容範囲を見極めて自分にあった投資を行うことが重要です。

また、非課税制度は積極的に活用しましょう。成長投資枠を使っていくつかの商品を分散して購入するのもありですし、つみたて投資枠の商品には「長期」「積立」「分散」に適した投資信託が用意されていますので、200万円の手元資金をつみたて投資枠で20ヶ月間にわたり毎月10万円ずつ購入することができます。

以上のことに留意して、ご自身にあった資産運用を行っていきましょう。

執筆者:仁木康尋

日本FP協会CFP(R)認定者、国家資格キャリアコンサルタント