【資産運用のちょっとした豆知識】始めよう! 貯金と投資~72と126のルールとは~

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

72の法則とは?

例えば、100万円を期間1年間の定期預金に預けるとき、「満期時の取り扱いはどうしますか?」と聞かれます。選択肢は、(1) 元本自動継続、(2) 元利自動継続、(3) 自動解約の3つです。

1年後の満期時に、

(1) 元本の100万円はさらに1年間の定期預金として継続し、利息を受け取る

(2) 元本の100万円に利息分を加えた金額を新規の元本として、1年間の定期預金として継続する

(3) 元本の100万円と利息分をすべて受け取る

のなかから選択します。

(2) の場合は、翌年は利息分もプラスした金額が新規の元本となりますので、これを10年も繰り返せば、雪だるま式に資産を増やすことができます。これが、複利運用です。

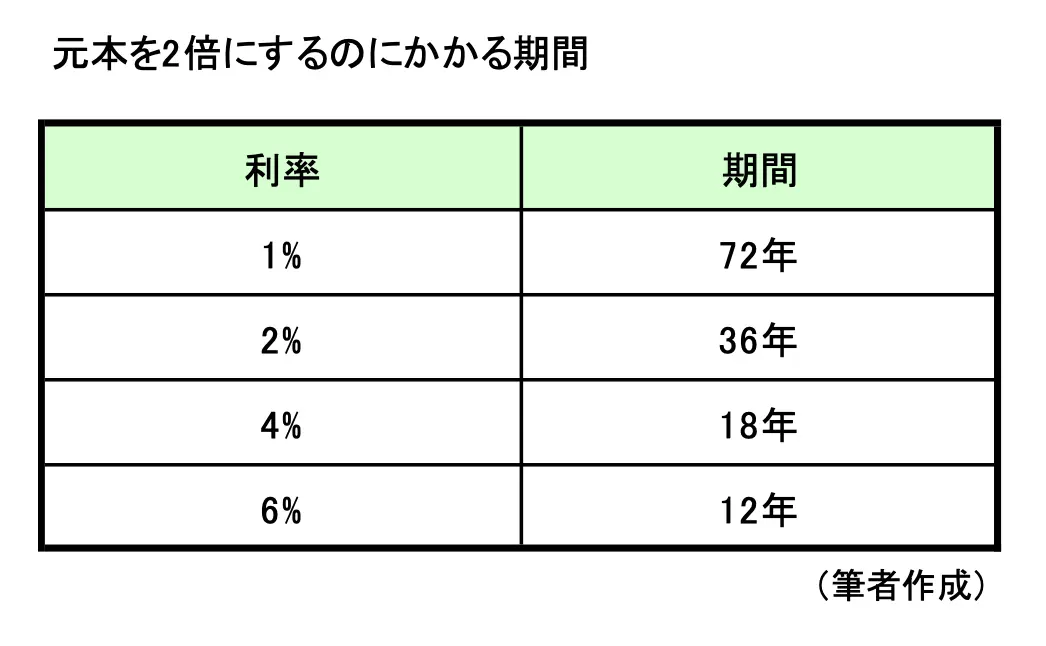

資産運用には、“72の法則”があります。これは、投資した元本を複利運用で2倍にするためには、どれだけの金利と年数が必要であるかを計算する方法です。数式は簡単で、「金利×年数=72」です。金利が決まれば、必要な年数を計算できます。金利1%なら72÷1=72となり、72年で元本は2倍になります。

(図表1)

これまでは、低金利が続いてきました。住宅ローンを借りている人を除けば、金利については無関心でいた人も多かったと思います。米ドルに代表される外貨預金の金利の引き上げが先行していますが、日本の金利も少しずつ上昇局面となっています。

例えば2023年11月には、某銀行が期間10年の定期預金の金利をこれまでの0.002%から100倍の0.2%に引き上げたことがニュースになりました。72の法則にあてはめると、「72÷0.2=360年」です。これではまだまだ、この法則を使うにはふさわしくないレベルです。それでも、今後の動向は気になります。

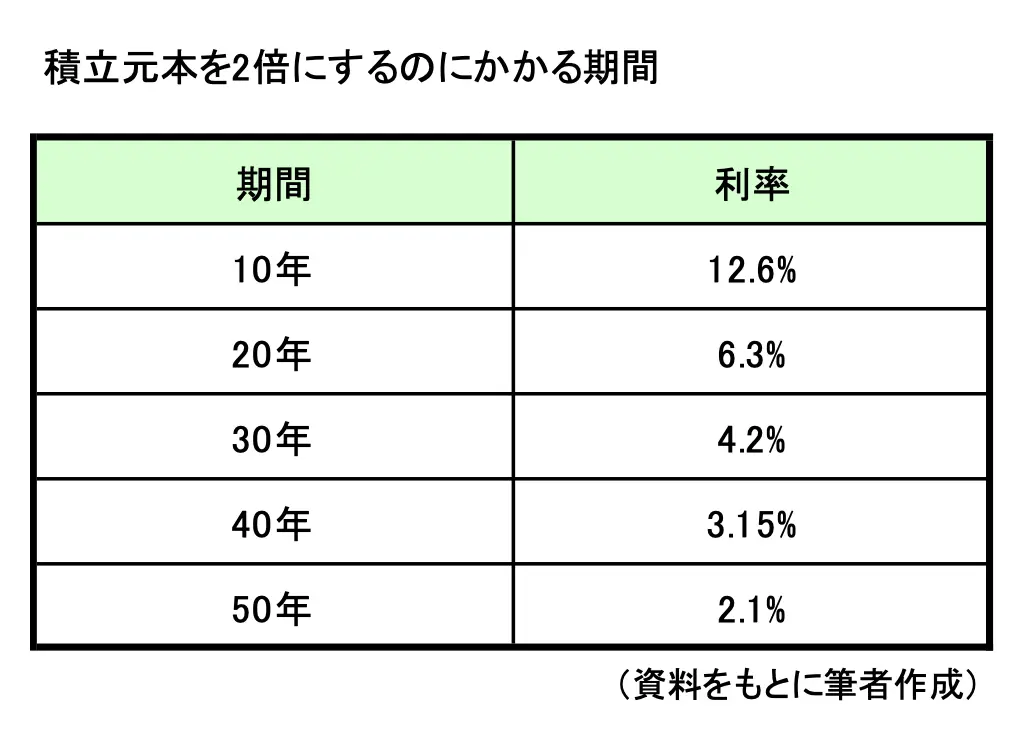

積立投資に使える数字は“126”

72の法則は一括で投資した場合の算式です。「今年から積立投資を始めたい」という場合に使えるのが“126ルール”です。これは積立元本が2倍になる年数を求める法則です。

「年数×利率=126」は、もし利率2%で運用し続けるなら、何年で投資元本を2倍にできるのかというと、126÷2=63年です。逆に、「20年間コツコツ積立投資をして元本を2倍にしたい、どのくらいの運用利率が必要なのか?」というと、こちらの使い方のほうが現実的かもしれません。

例えば、「126÷20=6.3%、20年間ずっと6.3%で運用するのは少しリスクが高いかもしれない……」と不安に思う場合は、「30年間では、126÷30=4.2%、ちなみに3%で運用するなら、126÷3=42年間になる」など、この法則を使えば、自分のリスク許容度や余裕資金とのバランスなどの目安にできるのではないでしょうか。もちろんリスク商品では、安定して利率を保持することは難しいという前提はあります。

(図表2)

例えば、

(1)毎月2万円ずつ3%で積立投資をしていくとして、126÷3=42年間

2万円×12ヶ月×42年間=1008万円…積立元本

これが3%運用することで1008万円×2=2018万円

42年後に2018万円の資産になる

(2) 42年後に資産を2000万円にしたい場合、利率3%で運用すれば

2000万円÷2=1000万円…積立元本

1000万円÷(42年×12ヶ月)=約1万9800円

42年後に2000万円の資産にするためには、毎月約1万9800円の積立が必要になる

「老後2000万円問題」というニュースがありました。「いきなり2000万円!?」と驚いたものですが、もし42年という時間があれば、3%運用で毎月約2万円の積立で実現します。運用利率3%は、そんなに無理な数字ではありませんし、余裕があれば積立金額を上げて早期に前倒しすることも可能です。このルールは、新NISAのつみたて投資枠を利用する際のイメージ作りにも役立つと考えます。

最後に、この“126ルール”は慶應義塾大学 理工学部 枇々木規雄(ひびきのりお)教授が提案されたものです。以前、筆者が枇々木教授のセミナーに参加した際、126(2倍)以外の下記ルールも紹介されました。

(1)元本が1.5倍になる76ルール 年数×利率=76

(2)元本が2.5倍になる162ルール 年数×利率=162

(3)元本が3倍になる190ルール 年数×利率=190

これらのシミュレーションを参考にし、自分の生活環境に合った貯金・投資のスタイルを探してみましょう。

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士